39

14 июля 2026

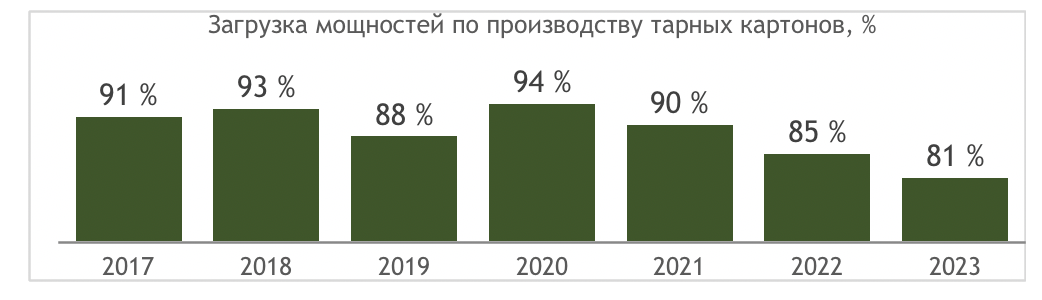

Согласно данным Центра системных решений (ЦСР), загрузка мощностей по производству тарных картонов в РФ в последние четыре года снижается:

С начала года было анонсировано достаточно большое количество инвестиционных проектов, направленных на расширение, увеличение или модернизацию мощностей по производству бумаги и тарного картона:

Продолжается реализация ранее начатых российскими компаниями инвестиционных проектов по расширению и созданию новых мощностей.

За рубежом складывается обратная ситуация. Оценив перспективы, от проектов по увеличению мощностей по производству макулатурных тарных картонов отказались такие лидеры рынка как финско-шведская лесопромышленная компания Stora Enso и шведский производитель целлюлозы и бумаги Billerud. Они посчитали, что в текущих условиях продолжение проектов экономически нецелесообразно – на мировом рынке тарных картонов существует профицит мощностей, рынки сбыта заняты, рост продаж возможен за счет ценовой конкуренции, а снижение цен приводит к падению маржинальности и неудовлетворительным показателям окупаемости инвестиционных проектов.

Что же происходит на рынке? Есть ли основа для инвестиций в российское производство тарных картонов на фоне снижения загрузки мощностей?

Мощности по производству целлюлозы, газетной бумаги и ряда упаковочных материалов, таких как мешочная бумага и тарные картоны в РФ были избыточными относительно внутреннего потребления, данные производства исторически были экспортоориентированными. Предприятия работали независимо друг от друга и уровень конкуренции был относительно низким, вследствие широкой географии сбыта.

В 2022 году экспортно-ориентированные предприятия ЦБП оказались в условиях ограничения доступа к западным рынкам. На внутреннем рынке существенно усилилась жесткая конкуренция. Ситуация негативно отразилась на внутреннем рынке и доступных внешних рынках, таких как СНГ и Китай.

По итогам 2023 года экспорт тарных картонов сократился на 26% в натуральном выражении и на 44% в денежном, что объясняется сменой географии продаж и указывает на общее снижение экспортных цен. Возможностей для увеличения экспорта крайне мало, а перспектив по реализации всего объема производимой на имеющихся мощностях продукции на внутреннем рынке практически нет.

Развитие и рост отрасли за счет импортозамещения практически себя исчерпал в части тарных картонов. В ближайшее время ЦСР прогнозирует снижение темпов роста производства.

В сложившейся ситуации производителям бумаги и бумажной упаковки необходима качественная стратегия в части продуктовой линейки и новых рынков сбыта. Условия на рынке сегодня диктует покупатель, важно научиться быстро и гибко реагировать под потребность новых покупателей. Полноценный запуск механизма расширенной ответственности производителей (РОП), позволит занять нишу в направлении вытеснения пластмассовой упаковки. Необходимо определить, в чем заключались факторы успеха пластмасс, и таким образом изменить свою продукцию, чтобы обеспечить достойную замену пластика не только по объемам, но и по характеристикам. Важно сотрудничать с учеными, инвестировать в НИОКР для разработки продуктов будущего спроса. Серьезное внимание необходимо уделить оптимизации затрат.

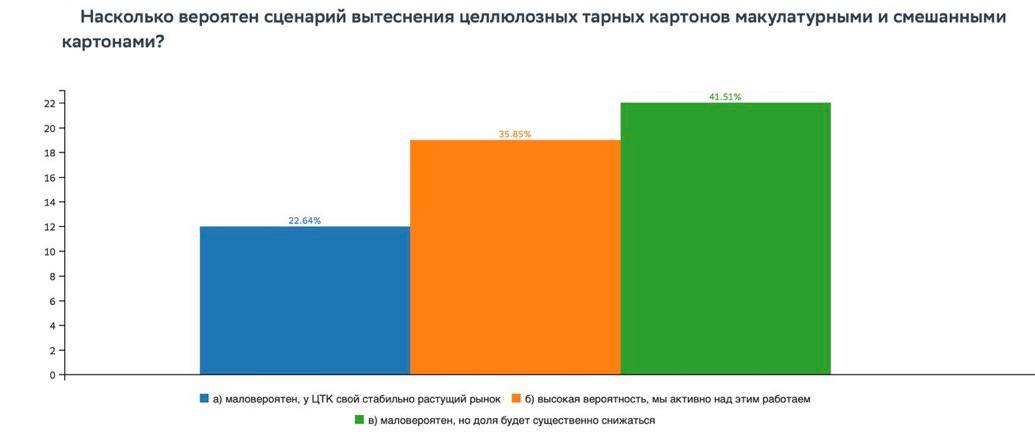

Ограничение традиционных рынков сбыта, рост новых мощностей сформировало перепроизводство. Уже в 2023 году профицит мощностей по производству ТК в РФ составил более 1,1 млн т. Предприятия ЦБП продолжают искать варианты увеличения мощностей, усиливается внутренняя конкуренция. Опрос представителей отрасли, проведенный во время стратегической сессии Сбера «Перспективы эволюционного развития ЦБП в России» 21 июня этого года, показал, что руководители компаний, работающих с первичным волокном смотрят в будущее с оптимизмом (23%), но в то же время большинство опрошенных считают, что доля чисто целлюлозных тарных картонов будет сокращаться.

Сегодня на российском рынке 54 компании, которые производят тарный картон. Примерно 33% производимой ими продукции идет на собственное потребление (выпуск гофропродукции производителями упаковки, входящими в холдинги) и около 53% рынка тарных картонов – товарная продукция, реализующаяся на внутреннем рынке третьим лицам.

Спектр производителей тарных картонов включает предприятия полного цикла, имеющие все функции лесозаготовки или сбора макулатуры, производство тарных картонов и гофроупаковки (интегрированные компании) и предприятия, специализирующиеся на отдельных этапах. Доля интегрированных компаний в производстве тарных картонов в РФ составляет около 80%.

Интегрированные компании могут в т. ч. закупать тарный картон на стороне, у прочих поставщиков (например, интегрированные производители МТК могут закупать ЦТК и наоборот; также большинство интегрированных производителей закупают беленый картон). Кроме того, интегрированные компании также могут отгружать тарный картон прочим компаниям.

Конкуренция между всеми российскими производителями тарных картонов становится все более ожесточенной.

Перспективы роста экспорта российских товаров, упакованных в гофрокороба, достаточно неопределенны, поэтому расчет на увеличение сбыта через косвенный экспорт пока не реализуется.

Следовательно, последующие волны роста спроса на гофроупаковку могут оказаться очень слабыми, и вводимые новые мощности могут привести к дальнейшему росту профицита, т.е. к перепроизводству.

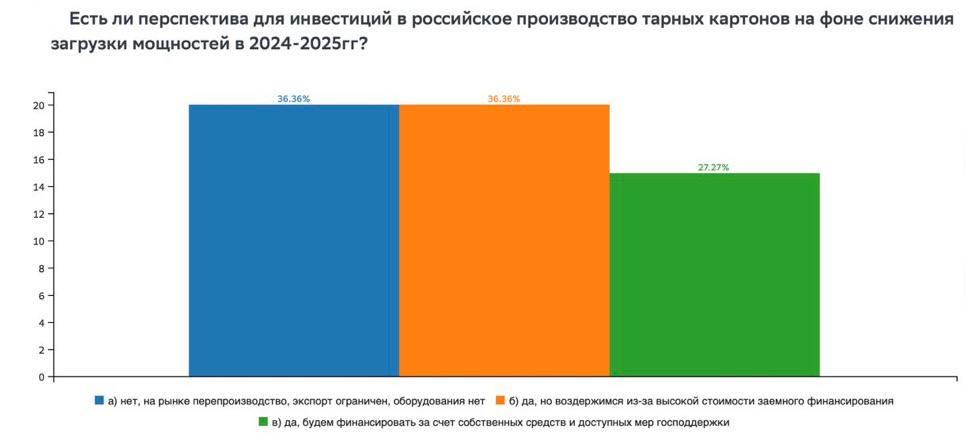

Согласно данным опроса участников отрасли Сбера только 36% опрошенных согласны, что в условиях перепроизводства строительство новых заводов по производству тарных картонов не имеет перспектив, а остальные готовы инвестировать, но значительная доля из них воздерживается из-за высокой ключевой ставки.

Так на повестку дня вышли следующие вопросы:

Важно отметить, что гофропроизводство сегодня практически исчерпало свои возможности роста, и требуется появление новых технологических решений, которые позволят выпускать индивидуальную упаковку с минимальным уровнем отходов. А для реализации этого необходимы новые технологии и финансирование.

Развитие новых продуктов и упаковочных решений определяется трендами в розничной продаже и общественном питании. Например, в последние годы отмечается тренд на уход из массового сегмента в персонифицированные (индивидуальная упаковка). Ранее в борьбе за эту нишу бумажная упаковка проиграла пластику, который по своей природе имеет гораздо более широкие возможности для формообразования по сравнению с бумажной упаковкой, ограниченной техникой вырезания – сгибания - склеивания.

Оборудование в отрасли устаревает. Доступ к новому оборудованию ограничен по логистическим и финансовым причинам. Отдельным предприятиям сложно найти финансирование, необходимое на обслуживание и модернизацию машин.

Необходим поиск новых технологий и новых продуктов, что требует, как квалифицированных кадров, так и инвестиций. Консолидация технологических и маркетинговых усилий может помочь решить проблему перепроизводства за счет создания новых продуктов на существующем или новом оборудовании. Залогом рыночного успеха будет адаптация упаковочных материалов и упаковочных изделий к требованиям автоматических фасовочных линий. Упаковка, не приспособленная для автоматического наполнения, в лучшем случае займет крайне узкую рыночную нишу, а как массовый продукт – перестанет существовать.

Предыдущий опыт работы с европейскими компаниями, отвечающими за все риски в процессе разработки проекта, установки оборудования и его отладки, неприменим в сегодняшних условиях. Возможность купить оборудование, несмотря ни на что, есть, а вся работа по поддержанию его работоспособности, ремонтам, восстановлению ложится на плечи комбинатов, отрезанных от доступа к технической документации. Решением проблемы конструкторского, технологического и технического обеспечения обслуживания, ремонтов и модернизации основного оборудования может стать формирование единого инжинирингового центра, собравшего в себя лучших специалистов предприятий отрасли в рамках консолидации.

Отраслевое объединение инженеров – конструкторов, эксплуатационников, технологов, понимающих современные требования к технологическому оборудованию и возможности имеющихся в их распоряжении машин, – способно стать «мозговым центром» технического и технологического развития бумагоделания в России, что является крайне важным в свете указанного Посланием Федеральному Собранию и указом Президента РФ «О национальных целях» перехода экономики к модели замкнутого цикла.

Как показывает мировая практика, крупные компании, даже если в их структуру входят профильные проектные институты, в силу своей ограниченности не могут стать стартом многофункционального инжинирингового центра. Для высококвалифицированного инжиниринга необходимо большое количество действующих линий, обладающих своими особенностями и производственными ноу-хау. А находящийся в структуре пусть даже крупной компании институт становится придатком небольшого количества конкретных технологических процессов и останавливается в своем развитии.

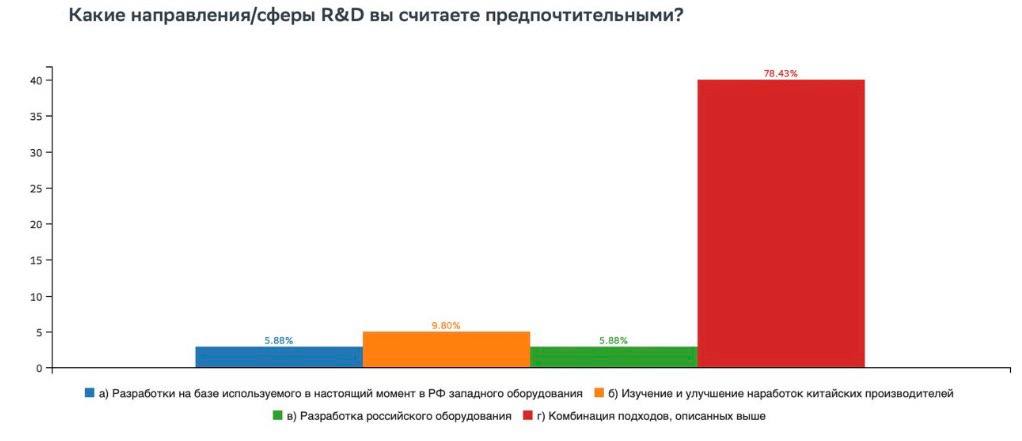

Европейцы и китайцы смогли создать крупные инжиниринговые компании потому, что они получали много заказов от разных уникальных производителей и по мнению большинства (70%) участников опроса Сбера международный опыт необходимо заимствовать.

Важно отметить, что в поставках на внутренний рынок отсутствуют явные лидеры – компании, имеющие ключевое влияние на рынок. Несмотря на то, что 70% тарного картона в стране выпускается ТОП-10 крупнейшими компаниями отрасли, доля лидера в отгрузках покупателям внутреннего рынка не превышает 12%.

У всех компаний свои собственные проблемы, уникальные подходы к их решению и именно на их основе можно формировать лучшие и наиболее эффективные практики, которые помогут развить всю отрасль целиком и стать основой для создания высококвалифицированного отраслевого инжинирингового центра, занимающегося изучением и разработкой всех видов оборудования ЦБП.

Для создания устойчивой технологической экосистемы в рамках бумажной промышленности необходимо объединить материальные и нематериальные активы производителей, консолидировав функции управления, цепочки поставок, кадровую политику и технологические ноу-хау.

Сегодняшний российский рынок производителей тарных картонов состоит из относительно небольшого числа независимых компаний, ориентированных большей частью на внутреннее потребление и жестко конкурирующих между собой. Исключив ТОП-3 компаний, сегодня на рынке присутствует 51 производитель тарных картонов с небольшими собственными – менее 10% - долями, но в общем поставляющими на рынок около 70% тарных картонов.

Каждое предприятие обладает многими уникальными свойствами и знаниями, совместное использование которых может принести пользу отрасли при условии создания единой базы знаний. Упрощение входа на рынок производства тарных картонов способствует росту конкуренции, которая, если не принять экстренных мер, будет жесткой.

Первыми ласточками идущей в отрасли консолидации могут служить СРО Ассоциация «Лига переработчиков макулатуры», как орган, объединяющий и выражающий интересы производителей тарных картонов, и публикация Ценового индекса на основные виды ЦБП РФ от отраслевого аналитического агентства «Центр системных решений». И отрасль в целом, готова к данному шагу – по данным опроса Сбера лишь 10% участников стратегической сессии посчитали, что российский бизнес формируется по собственным правилам, а остальные уверены, что консолидация уже идет или будет идти в будущем.

Консолидируя полсотни производителей тарных картонов и гофроупаковки, можно создать единую структуру, которая:

Консолидированная структура уже будет представлять интерес для внешних инвесторов. Финансовые институты смогут не только предоставить доступное финансирование, но и стать партнером объединения, чтобы сопровождать бизнес на всех этапах жизненного цикла. Солидарная ответственность партнеров в рамках консолидированного предприятия повысит его устойчивость и кредитоспособность.

Консолидация дает следующие преимущества участникам: