42

4 августа 2026

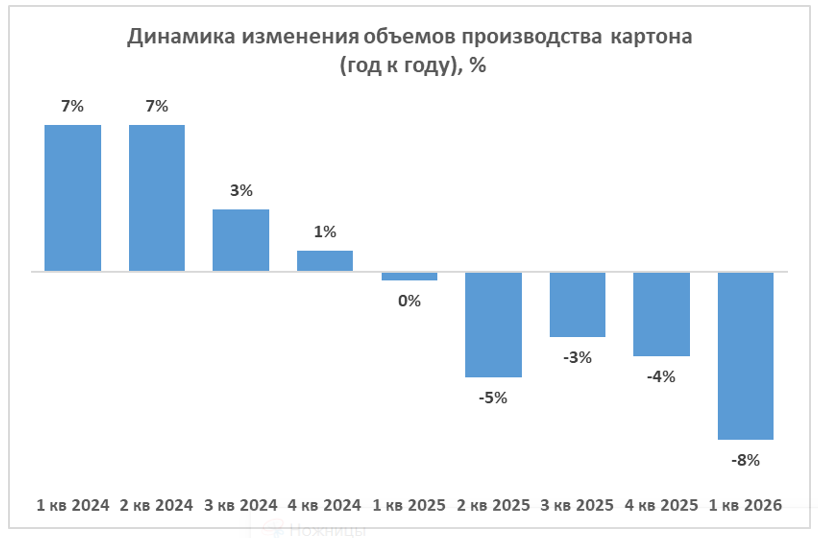

Согласно данным Американской ассоциации лесной и бумажной промышленности (AF&PA), в первом квартале 2026 года производство тарного картона в Северной Америке сократилось больше всего за последние годы . По данным квартальной статистики Ассоциации гофропроизводителей, объемы поставок также снизились.

Снижение производства тарного картона более чем на 8% в годовом исчислении, о котором сообщила AF&PA в первом квартале, является самым большим подобным падением как минимум за два года; организация публикует в открытом доступе только данные за последние два года.

Хотя снижение на 8% является значительным, оно «не является беспрецедентным», — заявил по электронной почте Марк Питтс, временно исполняющий обязанности вице-президента AF&PA по связям с отраслью. Он указал на некоторые более значительные спады производства в последние годы, например, в четвертом квартале 2022 года, когда производство упало более чем на 16% по сравнению с аналогичным периодом прошлого года, а коэффициент загрузки снизился примерно до 81%. Этот период обычно рассматривается как время, когда рынки скорректировались после бума спроса, вызванного пандемией COVID-19.

В первом квартале 2026 года было зафиксировано самое большое за два года снижение производства картона для упаковки в годовом исчислении. Спад последовал за объявленным сокращением производственных мощностей почти на 10% из-за закрытия заводов.

Эта тенденция является следствием большого количества закрытий североамериканских предприятий, о которых производители объявили в 2025 году, что привело к историческому сокращению производственных мощностей в отрасли почти на 10%. Последнее из объявленных закрытий произошло в начале этого года.

Данные Ассоциации производителей гофроупаковки показывают снижение объемов поставок коробок на 1,9% в первом квартале по сравнению с аналогичным периодом прошлого года. Этот показатель «немного хуже, чем ожидалось, но все же в целом соответствует» прогнозируемому Bloomberg Intelligence в ноябре снижению на 1,3–1,8%, сообщил по электронной почте аналитик рынка гофрированной упаковки Райан Фокс.

В начале этого года несколько компаний в ходе конференций по итогам отчетности сообщали о перебоях в производстве и отгрузках, а также о дополнительных расходах , вызванных зимним штормом в конце января. Компания Packaging Corporation of America вновь подробно рассказала о негативных последствиях во время селекторного совещания по итогам первого квартала на прошлой неделе.

Руководители компании также обсудили, как геополитические и экономические факторы способствовали волатильности рынка, но объемы продаж улучшились по ходу квартала. Аналитики в целом ожидали увидеть некоторое улучшение спроса и поставок в отрасли в первом квартале.

В служебной записке для инвесторов от 26 апреля Майкл Роксленд, старший аналитик по бумаге и упаковке в Truist Securities, отметил, что « неблагоприятные погодные условия в начале квартала значительно повлияли на объемы отгрузок», в результате чего фактические отгрузки коробок в январе снизились на 7% по сравнению с аналогичным периодом прошлого года. По его словам, в феврале это влияние уменьшилось, снизившись на 1,7% в годовом исчислении, а затем в марте объемы отгрузок выросли до 3,4%.

Объемы неоднозначны, но улучшаются, заявил аналитик BofA Securities Джордж Стафос в служебной записке инвесторам от 27 апреля. Он основывал этот вывод на квартальных отчетах AF&PA и FBA, а также на трех отраслевых встречах BofA с компаниями и контактами. Объемы производства картона « (мягко говоря) вялые, но с потенциалом для улучшения», — сказал Стафос.

Наблюдатели ожидали, что волна закрытий предприятий повысит загрузку мощностей , и это произошло в конце 2025 года, когда коэффициенты загрузки выросли до уровня чуть выше 90%; компания Staphos прогнозировала, что в этом году они могут достичь уровня около 90%. Однако, даже с учетом закрытий, окончательно оформленных в феврале, коэффициенты загрузки в первом квартале остались на уровне 91,6% по сравнению с аналогичным периодом прошлого года и снизились по сравнению с 92,3% в четвертом квартале 2025 года, отметил Роксленд.

Рост цен на тарный картон тесно коррелирует с коэффициентом загрузки производственных мощностей. Учитывая рост коэффициента загрузки производственных мощностей в последние месяцы, аналитики не удивились, когда крупные производители объявили о повышении с марта цен на 70 долларов за тонну.

В связи с неожиданным падением цен на тарный картон в феврале, за которым последовали повышения в марте и апреле, Fastmarkets RISI признала чистое увеличение на 50 долларов за тонну с начала года . Хотя война в Иране и сохраняющаяся инфляция снизили ожидания аналитиков относительно дальнейшего повышения, в целом они прогнозируют полную реализацию ранее объявленных повышений. «Ценовая динамика должна восстановиться к четвертому кварталу», — сказал Стафос.

В последние месяцы аналитики указывали на то, что улучшения в отрасли производства картонной упаковки не будут быстрыми , а, скорее всего, будут происходить постепенно в течение года. Стафос подтвердил это в своем отчете от понедельника, где отмечалось, что объемы «постепенно» увеличиваются.

Часть постепенного улучшения ситуации включает в себя сокращение запасов тарного картона, которые долгое время находились в избытке. Данные AF&PA показывают, что запасы на комбинатах в конце первого квартала были на 3% ниже, чем в четвертом квартале 2025 года. В совокупности запасы сократились примерно на 198 тыс. тонн в марте, сказал Роксленд. «В перспективе возможно дальнейшее снижение запасов», — добавил он.

AF&PA также опубликовала квартальные данные по картону , показавшие снижение производства на 2% в годовом исчислении. Коэффициент загрузки производственных мощностей в отрасли в первом квартале составил 85,7%, что на 1,5 процентных пункта ниже, чем годом ранее.

Производство целлюлозного коробочного картона (SBS) практически не изменилось по сравнению с прошлым годом, при этом компания Roxland сообщила о снижении на 0,3% и коэффициенте загрузки производственных мощностей в 81,9%. Производство немелованного макулатурного картона сократилось на 5,3%, а производство мелованного макулатурного картона и немелованной крафт-бумаги уменьшилось на 0,7%.

В первом квартале цены на все сорта картона оставались неизменными. По словам Роксленда, для поддержки увеличения объемов производства SBS потребуются дальнейшие закрытия производственных мощностей, помимо недавно объявленного сокращения производства на заводе Clearwater Paper в Сайпресс-Бенд, штат Арканзас, и закрытия завода Smurfit Westrock в Ла-Туке, Квебек.

В настоящее время AF&PA проводит ежегодное исследование производственных мощностей отрасли. Результаты будут опубликованы до выхода отчета за второй квартал и могут побудить группу пересмотреть данные за первый квартал 2026 года.