Прошло чуть больше года с тех пор, как отрасль начала работать в новых условиях, и теперь уже можно подвести определенные итоги и попытаться заглянуть в будущее.

Прошедший год получился очень турбулентным и по объемам производства, и по ценам, которые меняли направления движения несколько раз. Именно поэтому попробуем оценить общее финансовое положение компаний на основе данных Росстата, ЦБ РФ и ФНС.

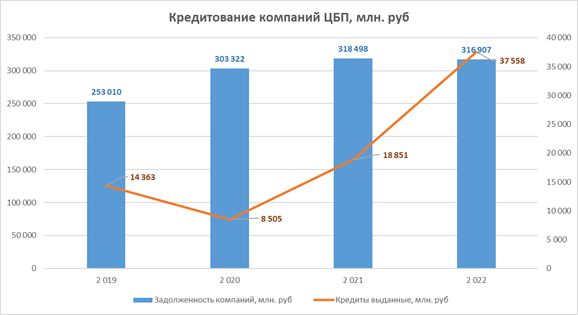

Источник: ЦБ РФ

До 2022 г. задолженность компаний ежегодно увеличивалось, что объясняется ростом инвестиций в основной капитал (об этом следующий график), который лишь раз «просел» в «ковидный» 2020 г. В 2022 г. задолженность вышла на плато, не смотря на рост кредитования со стороны банков. Объем выданных кредитов составил 37 млрд руб.

Источник: ЦБ РФ

По графику выше стоит отметить, что индекс объема инвестиций ожидаемо сократился в 2022 г. Вкупе с 2020 г., последствия этого мы ощутим примерно в 2025-2026 гг. согласно теории «инвестиционных» циклов.

Однако, банки являются не единственным источником кредитования.

Источник: ФРП

Данные Фонда развития промышленности (ФРП) свидетельствуют о том, на проекты развития в Лесную промышленность (в том числе в ЦБП) с 2015 по 2021 г. было выделено 33 млрд руб. (67 проектов), тогда как только за 2022 г. эта сумма составила порядка 50 млрд руб. (или плюс 19 проектов). Цифры впечатляют.

Источник: ЦБ РФ

При этом следует отметить, что доля просроченных кредитов в 2022 г. снизилась. И тут объяснение довольно простое: дело в том, что 2021 г. выдался весьма «урожайным» и многие компании обновили свое рекорды по прибылям. И даже те, кто раньше находился рядом с точкой безубыточности, смогли слегка расплатиться по своим долгам и накопить небольшой «жирок».

Вторая причина – сложности с перекредитованием некоторых кредитов, как инвестиционных, так и на пополнение оборотных средств. Даже включение компаний в реестр системообразующих предприятий не гарантировал получение льготного (и другого) финансирования со стороны банков.

Таким образом, в качестве промежуточных выводов можно отметить следующее: благодаря прибыльному 2021 г. компании вошли в 2022 г. имея солидный запас финансовой прочности, что позволило относительно безболезненно пройти прошлый год.

Но что нас ждет в 2023–2024 гг.?

Согласно анализа финансовой отчетности, средняя рентабельность по прибыли по отрасли в 2022 г. составила не более 5 %. При этом необходимо понимать, что основная часть данной прибыли получена еще в 1 квартале 2022 г., пока не было ограничений на экспорт.

Источник: ФНС

Если скорректировать цифры и выделить только 2–4 кварталы, то мы получим, что за оставшиеся 9 мес. большинство компаний получили убытки (!). В начале 2023 г. данная тенденция продолжалась. Таким образом, встает вопрос, насколько хватит запаса финансовой прочности у компаний? Для этого попробуем ответить не только на этот вопрос, но и на другой – когда следует ждать оживления рынка?

Текущий анализ 1 квартала 2023 г. показывает, что рынок еще не восстановился полностью: данные по грузоперевозкам слабые, потребление электроэнергии тоже растет более медленными темпами, чем ожидалось.

Источник: ЦБ РФ

Пока еще мы не достигли даже уровня начала 2022 г.

Наша отрасль сильно зависит от объема розничных продаж, где и сосредоточены основные потребители продукции. Понимание того, как будет двигаться график, поможет понять, что следует ожидать от отрасли в будущем.

Динамика объема розничных продаж. Источник: ЦБ РФ

Динамика розничных продаж действуют по одному и тому же сценарию: после достаточно продолжительного сильного провала в продажах, происходит небольшой «отскок» и некоторое время объем продаж держится на одном уровне, после чего идет резкое увеличение объемов.

Есть основания полагать, что рост розничных продаж возобновится с марта…. Сначала незначительно – и будут колебания плюс-минус с учетом сезонности, а уже с середины 2024 г. рост может стать довольно серьезным. Это означает и резкий спрос на бумажную упаковку.

Хватит ли запаса финансовой прочности компаниям до середины 2024 г?

Здесь все будет зависеть от того, какую финансовую стратегию примут компании. Ставка на агрессивное развитие и поглощение конкурентов может оказать плохую службу, равно как и прекращение вложений в основной капитал. Эти решения могут дать краткосрочный эффект, но последствия могут проявиться как раз в тот момент, когда рынок будет готов к рывку.

Также необходимо понимать, что непродуманные и несвоевременные решения также могут серьезной подорвать финансовое положение компаний, запас прочности которых, скорее всего должен исчерпаться у многих компаний уже к сентябрю 2023 г. Наиболее сложно придется мелким и средним компаниям, у которых не очень большой месячный оборот.

В качестве выводов можно отметить, что в целом отрасль весьма неплохо справляется с новыми вызовами. Успешный 2021 г. дает необходимый запас прочности, чтобы пройти наиболее сложные годы с минимумом потерь. Но нельзя исключать, что процесс консолидации отрасли продолжится, и в это время в основном будут действовать нерыночные факторы, которые создают дополнительные риски по финансовой стабильности компаний.

Автор статьи:

В. А. Кукузей, заместитель генерального директора по экономике ООО «Окуловская бумажная фабрика»