Открытием состоявшейся в рамках Международной выставки упаковочной индустрии RosUpack отраслевой конференции для ЦБП стала пленарная стратегическая сессия «Прогнозы развития ЦБП и рынка бумажной упаковки», спикерами которой стали представители крупнейших компаний отрасли, а также Минпромторга России и Сбербанка. Участники сессии поделились своим видением развития целлюлозно-бумажной промышленности в России и основными вызовами, с которыми сталкивается отрасль сейчас и вероятно будет сталкиваться в будущем.

В ходе сессии заместитель директора Департамента лесопромышленного комплекса и легкой промышленности Министерства промышленности и торговли РФ Григорий Гусев отметил несколько ключевых для отрасли моментов:

- необходимость дальнейшего развития системы РОП с целью повышения спроса на экологически безопасные и перерабатываемые материалы;

- поддержка спроса на внутреннем рынке – главном рынке сбыта промышленной продукции и товаров для населения;

- развитие научных и прикладных исследований в целлюлозно-бумажной промышленности, разработка новых товаров и импортозамещение отсутствующих продуктов;

- внимательный анализ мировых потоков целлюлозы и бумаги с целью понимания угроз и возможностей для российских производителей.

Спикер подчеркнул, что развитие внутреннего рынка неотделимо от работ по созданию новых продуктов из первичного или вторичного бумажного сырья, заменяющих пластик и импортозамещению высокотехнологичных многослойных упаковочных решений типа Тетрапак.

По словам Григория Гусева в этом направлении государство будет оказывать поддержку всеми возможными средствами. Он подчеркнул, что государственное финансирование необходимо использовать с максимальной выгодой, вкладывая его в проекты импортозамещения и другие жизненно важные для экономики России продукты, в то же время строительство новых мощностей по производству профицитных продуктов, таких как тарные картоны, не поддерживается государством в условиях ограниченности бюджетных средств в существующих экономических условиях.

В качестве примера опасностей для нацеленного на увеличение экспорта российского рынка ЦБП была приведена информация о строительстве нескольких новых целлюлозных комбинатов в Южной Америке, сбыт которых нацелен на Китай и как на это среагировали такие лидеры рынка как финско-шведская лесопромышленная компания Stora Enso и шведский производитель целлюлозы и бумаги Billerud, отказавшись от ранее анонсированных проектов по увеличению мощностей по производству макулатурных тарных картонов. Они посчитали, что в текущих условиях продолжение проектов экономически нецелесообразно – на мировом рынке тарных картонов существует профицит мощностей, рынки сбыта заняты, рост продаж возможен за счет ценовой конкуренции, а снижение цен приводит к падению маржинальности и неудовлетворительным показателям окупаемости инвестпроектов.

Со своей стороны, отраслевое аналитическое агентство «Центр системных решений» может подтвердить, что рекордно низкие показатели производственной себестоимости проектов у бразильских ЦБК не позволяют другим производителям конкурировать с ними на азиатских рынках:

Чилийский производитель целлюлозы Arauco прорабатывает проект строительства на территории Бразилии нового завода по производству крафт-целлюлозы из беленого эвкалипта Sucuriú в штате Мату-Гросу-ду-Сул, на Среднем Западе страны. Arauco планирует начать работу на объекте в 2028 году, а второй этап расширения состоится примерно в 2032 году. Мощность каждой линии по производству беленой эвкалиптовой крафт-целлюлозы (БЭК) составит 2,5 миллиона тонн в год.

Чилийский производитель целлюлозы и бумаги Compañía Manufacturinga de Papeles y Cartones (CMPC) подписал письмо о намерениях с Риу-Гранди-ду-Сул, Бразилия, о строительстве целлюлозного завода в штате с запланированными инвестициями в размере 24 миллиардов реалов (4,6 миллиарда долларов США). Планируемый завод будет иметь мощность по производству до 2,5 миллионов тонн в год беленой коротковолокнистой крафт-целлюлозы (BHKP). В настоящее время компания владеет около 280 000 гектаров посевных площадей в штате.

Бразильская компания Suzano завершила строительство завода в Рибас-ду Риу-Пардо, штат Мату-Гросу-ду-Сул, годовой мощностью 2,55 млн тонн беленой эвкалиптовой крафт-целлюлозы (BEK) с самыми низкими денежными затратами в мире. 29 декабря 2023 года себестоимость производства составила 82 доллара за тонну, что значительно лучше даже по сравнению с принадлежащим Suzano комбинатом Três Lagoas, чья себестоимость составляет 244 доллара за тонну и является самой низкой в мире, согласно данным Fastmarkets. Средняя себестоимость латиноамериканских заводов BEK составляет $263 за тонну.

В мае 2024 года в Китае прошел проверку эксперимент по новой логистической схеме поставки целлюлозы из Южной Америки: первый комбинированный морской и железнодорожный поезд для перевозки целлюлозы из Бразилии успешно реализовал всю «сквозную» логистическую цепочку поставок импортируемой целлюлозы. Первый запуск мультимодального маршрута с целлюлозой является результатом всестороннего стратегического сотрудничества порта Циндао с железными дорогами, портами, а также целлюлозными и бумажными предприятиями. Руководство порта Циндао заявило, что порт продолжит прилагать усилия по строительству мультимодальных транспортных каналов морского и железнодорожного транспорта в будущем, создавая первоклассную систему комплексного обслуживания цепочки поставок целлюлозы.

Таким образом, по мнению ЦСР, уверенность большинства российских производителей хвойной целлюлозы в непоколебимости их позиций на мировом рынке может оказаться разрушена существующими реалиями и угроза потерять экспортные рынки сбыта должна учитываться при разработке инвестиционных планов и стратегий развития российских компаний.

По данным Fastmarkets спрос на лиственную (BHK) целлюлозу сегодня превышает спрос на хвойную (BSK): поставки BSK по всему миру в феврале 2024 г составили 1,942 млн тонн, что на 11% больше по сравнению с поставками прошлого года в 1,750 млн тонн и на 7,2% по сравнению с январскими 1,812 млн тонн. Мировые поставки BHK в феврале составили 2,423 млн тонн, что на 17% больше по сравнению с поставками прошлого года в 2,071 млн тонн и на 2,2% по сравнению с январскими 2,372 млн тонн. Отношение отгрузок к мощностям, которое некоторые считают ключевым индикатором спроса, выросло до 91% в феврале, что на девять пунктов выше январских 82%. Это также на три пункта выше соотношения отгрузки к мощностям в феврале 2023 года, равного 88%.

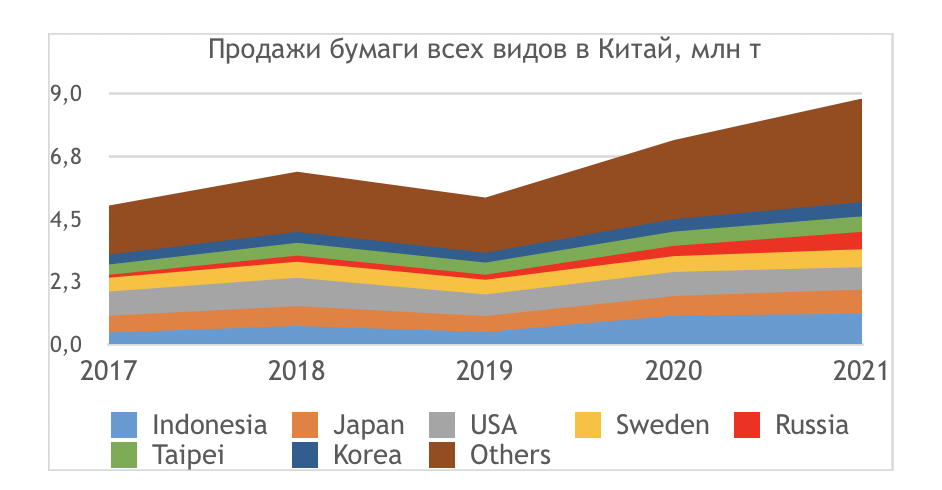

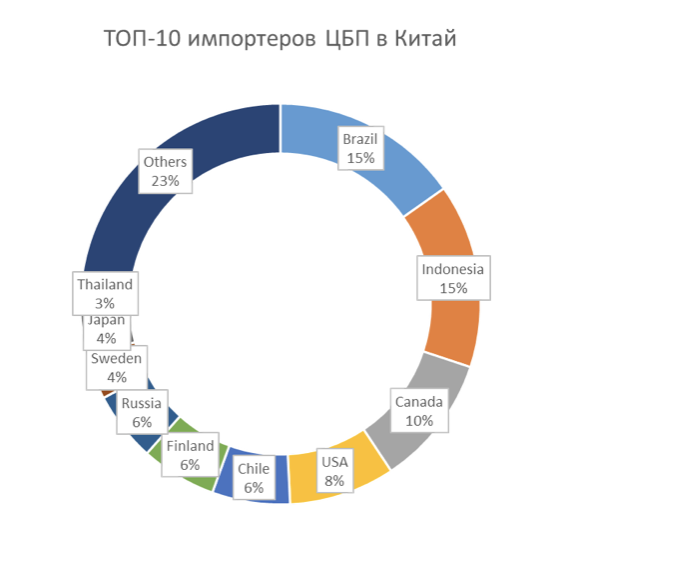

Важно отметить, что исторически ТОП-3 импортеров целлюлозы в Китай – это Бразилия, Индонезия и Канада.

В условиях мирового логистического кризиса и введенных рядом стран ограничений на поставки российских продуктов целлюлозно-бумажной промышленности экспортный потенциал российских ЦБК сильно сократился и ключевым рынком сбыта стали страны Азиатско-Тихоокеанского региона. И самым важным из них стал Китай, что привело к переизбытку предложения и дальнейшему давлению на цены.

Доля российских поставок всех видов целлюлозы и бумаги (47 и 48 коды ТН ВЭД) в Китай в 2021 г составила около 6%. Ключевым достоинством российской крафт-целлюлозы является ее механическая прочность, но аналогичную целлюлозу могут производить и в Канаде, и в США, а качество эвкалиптовой целлюлозы превышает качество лиственной российской целлюлозы.

В этом случае довольно странно выглядит информация Fastmarkets со ссылкой на представителей Группы «Илим» о том, что компания планирует в течение ближайших трех месяцев перевести свой новый сибирский завод на производство смешанной продукции – хвойной и лиственной целлюлозы BSК и ВНК.

Исходя из вышеизложенного, достаточно быстро на китайском рынке могут начаться ценовые войны между импортерами, победителем в которых будут производители с минимальной себестоимостью и российские производители должны будут увеличивать продажи на внутреннем рынке.

Мощности по производству целлюлозы, газетной бумаги и ряда упаковочных материалов, таких как мешочная бумага и тарные картоны в России были избыточными относительно внутреннего потребления, поэтому эти производства исторически были экспортоориентированными. Сокращение экспортных рынков вследствие геополитических изменений привело к возникновению перепроизводства многих видов тарных картонов и газетной бумаги на российском рынке.

Разработка планов по увеличению производственных мощностей рядом российских лидеров ЦБП и требование с их стороны государственной поддержки в сегодняшних условиях напоминает строительство большого корабля вдалеке от морского берега. Истории известны два подобных проекта – один удачный и второй неудачный. Это строительство Ноева ковчега, где строитель точно знал перспективы потопа, и строительство корабля Робинзоном Крузо, где строитель не подумал заранее как спустить корабль к морю.

Сегодня появляется большое количество отсылок к опыту Китая, который за последние годы превратился в лидера по производству целлюлозно-бумажной продукции, постоянно наращивая мощности. ЦСР внимательно изучает опыт всех стран и может утверждать, что строительство комбинатов в Китае велось после глубокой проработки не только каждого проекта, но и принятия отраслевой стратегии.

По оценкам американского Института экономической политики, китайское правительство выделило по меньшей мере 33 миллиарда долларов субсидий своей бумажной промышленности с 2002 по 2009 год — период, который совпадает с ее ошеломляющим ростом. (1)

Рис.1. Динамика импорта Китаем бумаг и картонов всех видов (48 группа ТН ВЭД)

Источник: TradeMap

Именно в этот период времени власти Китая начали активно модернизировать производство, закрывая старые и неэффективные комбинаты. Например, власти только одного городского уезда Фуян (пригород Ханчжоу, провинция Чжэцзян, КНР) закрыли 359 устаревших бумаго- и картоноделательных машин общей мощностью 2,91 млн. тонн (в основном это касается низкосортных картонов). (2)

Рис.1. Динамика импорта Китаем бумаг и картонов всех видов (48 группа ТН ВЭД)

Источник: TradeMap

Именно в этот период времени власти Китая начали активно модернизировать производство, закрывая старые и неэффективные комбинаты. Например, власти только одного городского уезда Фуян (пригород Ханчжоу, провинция Чжэцзян, КНР) закрыли 359 устаревших бумаго- и картоноделательных машин общей мощностью 2,91 млн. тонн (в основном это касается низкосортных картонов). (2)

Рис. 2. Внутренние цены на макулатуру OCC в Китае, rmb/t

Источник: Fastmarkets

Для обеспечения ЦБП сырьем Китай создал плантации промышленного масштаба. И он же создал самую крупную и эффективную в мире схему вторичной переработки.

Правительство оказывает поддержку на каждом этапе процесса — деньги идут на создание плантаций, импорт сырья, производство нового оборудования и строительство заводов.

Субсидии обеспечивают 30 процентов общего годового объема производства китайских бумажных фабрик, по словам Уши Хейли, профессора экономики из Новой Зеландии и автора книги “Субсидии китайской промышленности: государственный капитализм, бизнес-стратегия и торговая политика”.

Рис. 2. Внутренние цены на макулатуру OCC в Китае, rmb/t

Источник: Fastmarkets

Для обеспечения ЦБП сырьем Китай создал плантации промышленного масштаба. И он же создал самую крупную и эффективную в мире схему вторичной переработки.

Правительство оказывает поддержку на каждом этапе процесса — деньги идут на создание плантаций, импорт сырья, производство нового оборудования и строительство заводов.

Субсидии обеспечивают 30 процентов общего годового объема производства китайских бумажных фабрик, по словам Уши Хейли, профессора экономики из Новой Зеландии и автора книги “Субсидии китайской промышленности: государственный капитализм, бизнес-стратегия и торговая политика”.

Немецкий производитель бумагоделательных машин Voith построил обширный кампус из сборочных корпусов, каждый размером с самолетный ангар, в Куньшане, в двух часах езды от Шанхая — операция, получившая название “Бумажный город”. Из каждых 12 бумагоделательных машин, которые производит компания, девять поставляются в Китай, три - в Европу и ноль - в Соединенные Штаты, где последний новый завод издательского класса был открыт в 1990 году. (3)

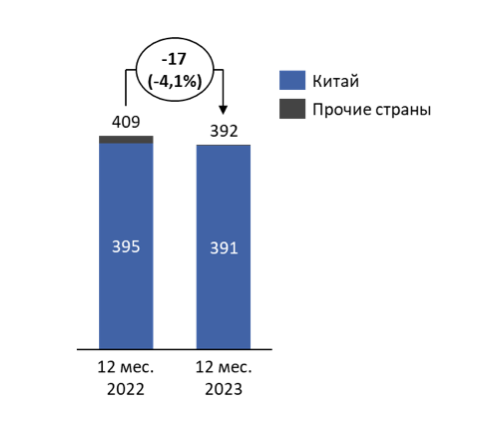

Рис.3. Экспорт интерлайнера из России, тыс т

Источник: ЦСР

Китайское правительство анализирует в каких отраслях необходимо развитие и именно туда направляет средства и господдержку, создавая условия, при которых шить, например, футболки и производить ведра дешевле, наверное, в Бангладеш, Африке или где-то в Юго-Восточной Азии. А для производства, например, сложных искусственных кристаллов или создания сложных печатных плат или производства новых материалов, то для этого Китай создаст вам все необходимые условия.

Идея создания производства продукции с низкой добавленной стоимостью или не имеющей гарантированного сбыта вполне вероятно пойдет в разрез с пятилетним планом, а также с KPI локальных правительств. В то время как производство с хайтеком, с высокотехнологичными идеями, со стартапами, электронной коммерцией и торговлей, попадает в генеральную линию партии и правительства.

В начале 2024 года Правительство Китая опубликовало конкретные цели и меры по модернизации промышленного оборудования, согласно которым к 2027 году инвестиции в промышленное оборудование в стране увеличатся более чем на 25% по сравнению с 2023 годом. В частности, будет ускорен вывод из эксплуатации устаревшего и низкоэффективного оборудования. Обновленное оборудование будет обладать более высокой энергоэффективностью, а также более широко будет использоваться оборудование для переработки твердых отходов и экономии воды.

Правительство Китая также пообещало увеличить налоговую и финансовую поддержку модернизации промышленного оборудования. Будет усилена льготная налоговая политика в отношении оборудования для энерго- и водосбережения, охраны окружающей среды и безопасного производства, а также цифровой и интеллектуальной трансформации.

Будут разработаны специальные программы повторного кредитования для технологических инноваций и модернизации, а финансовые учреждения будут ориентироваться на усиление кредитной поддержки. (4l)

Сегодня во всем мире растет спрос на перерабатываемые и экологически безопасные упаковочные материалы, поэтому в Китае строятся линии по производству целлюлозы, оснащенные более совершенными и энергоэффективными технологиями.

Согласно расчетам, предоставленным газете Kauppalehti директором AFRY Management Consulting Томи Амберла, развитие целлюлозного сектора в Китае будет означать увеличение производства на 22 млн тонн, что ознаменует значительный рост во всем мире. Текущий мировой спрос на целлюлозу составляет около 70 млн тонн. (5)

Рис.4. Страны-импортеры целлюлозы в Китае, млн т

Источники: TradeMap

Рис.3. Экспорт интерлайнера из России, тыс т

Источник: ЦСР

Китайское правительство анализирует в каких отраслях необходимо развитие и именно туда направляет средства и господдержку, создавая условия, при которых шить, например, футболки и производить ведра дешевле, наверное, в Бангладеш, Африке или где-то в Юго-Восточной Азии. А для производства, например, сложных искусственных кристаллов или создания сложных печатных плат или производства новых материалов, то для этого Китай создаст вам все необходимые условия.

Идея создания производства продукции с низкой добавленной стоимостью или не имеющей гарантированного сбыта вполне вероятно пойдет в разрез с пятилетним планом, а также с KPI локальных правительств. В то время как производство с хайтеком, с высокотехнологичными идеями, со стартапами, электронной коммерцией и торговлей, попадает в генеральную линию партии и правительства.

В начале 2024 года Правительство Китая опубликовало конкретные цели и меры по модернизации промышленного оборудования, согласно которым к 2027 году инвестиции в промышленное оборудование в стране увеличатся более чем на 25% по сравнению с 2023 годом. В частности, будет ускорен вывод из эксплуатации устаревшего и низкоэффективного оборудования. Обновленное оборудование будет обладать более высокой энергоэффективностью, а также более широко будет использоваться оборудование для переработки твердых отходов и экономии воды.

Правительство Китая также пообещало увеличить налоговую и финансовую поддержку модернизации промышленного оборудования. Будет усилена льготная налоговая политика в отношении оборудования для энерго- и водосбережения, охраны окружающей среды и безопасного производства, а также цифровой и интеллектуальной трансформации.

Будут разработаны специальные программы повторного кредитования для технологических инноваций и модернизации, а финансовые учреждения будут ориентироваться на усиление кредитной поддержки. (4l)

Сегодня во всем мире растет спрос на перерабатываемые и экологически безопасные упаковочные материалы, поэтому в Китае строятся линии по производству целлюлозы, оснащенные более совершенными и энергоэффективными технологиями.

Согласно расчетам, предоставленным газете Kauppalehti директором AFRY Management Consulting Томи Амберла, развитие целлюлозного сектора в Китае будет означать увеличение производства на 22 млн тонн, что ознаменует значительный рост во всем мире. Текущий мировой спрос на целлюлозу составляет около 70 млн тонн. (5)

Рис.4. Страны-импортеры целлюлозы в Китае, млн т

Источники: TradeMap

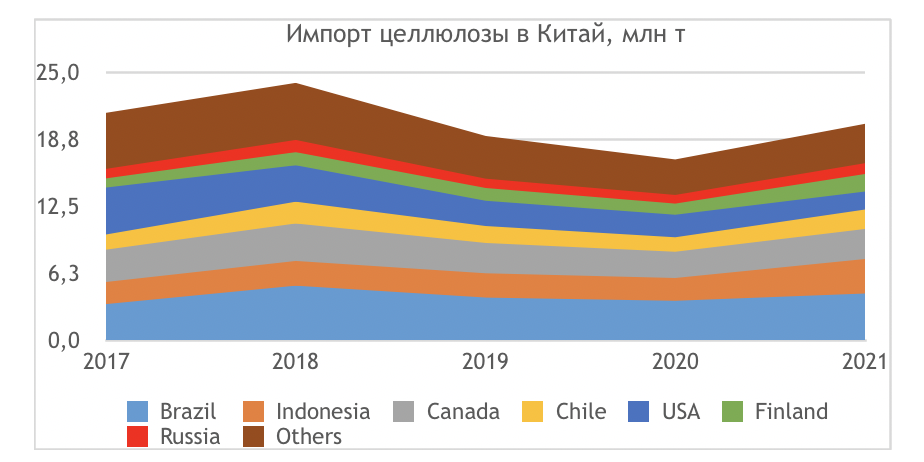

Рис.5. ТОП-10 стран-импортеров всех видов ЦБП в Китае, млн т

Источники: TradeMap

Рис.5. ТОП-10 стран-импортеров всех видов ЦБП в Китае, млн т

Источники: TradeMap

Таким образом, опыт Китая дает примеры государственной поддержки эффективных производств и закрытия неэффективных, внимательное отслеживание ситуации на рынке и быстрое отыгрывание ее в свою пользу.

Таким образом, опыт Китая дает примеры государственной поддержки эффективных производств и закрытия неэффективных, внимательное отслеживание ситуации на рынке и быстрое отыгрывание ее в свою пользу.

Начиная с 2019 года российские производители бумаги и картона начали увеличивать объемы продаж на рынке Китая. К концу 2021 года Россия вошла в ТОП-5 поставщиков данной продукции с общими объемами, превышающими 0,6 млн тонн бумаги и картона в год.

Одним из основных экспортируемых из РФ товаров стал легкий интерлайнер – промежуточный плоский слой, используемый при производстве многослойного гофрокартона. Но пик спроса на него закончился, как только китайские комбинаты научились выпускать легкие тарные картоны на собственном оборудовании с конкурентоспособной себестоимостью.

Внутренние цены на макулатуру OCC в Китае упали до самого низкого уровня с 2017 года, когда Китай впервые объявил о своем плане запретить весь импорт макулатуры. Общий спрос в 2023 году на переработанное волокно был вялым, поскольку китайская экономика и сектор бумажной упаковки изо всех сил пытались восстановить свою устойчивость. Отмена импортных пошлин на импортную бумажную и картонную продукцию также вынудила китайские фабрики снизить местные цены на OCC, чтобы конкурировать с зарубежными производителями, имеющими доступ к сырью по относительно низкой цене. Следовательно, себестоимость производства бумаг и картонов на основе макулатуры стала низкой.

Развитие собственных мощностей привело к насыщению рынка и падению цен на интерлайнер в Китае, что привело к снижению в 2023 году спроса на российский интерлайнер на 4% относительно продаж 2022 года. По мнению производителей, в 2024 году спрос на российский интерлайнер и цены на него на китайском рынке резко упали.

Резкое сокращение объема доступных для российских производителей традиционных экспортных позиций приводит уменьшению продаж и необходимости расширения линейки и концентрации на запросах внутреннего рынка. Кроме того, не стоит забывать и о том, что государственные банки Китая стали ужесточать ограничения на финансирование клиентов из РФ, прекращаются связи с клиентами из санкционного списка и останавливаются какие-либо финансовые услуги российскому военному сектору в любой валюте и вне зависимости от места проведения транзакций. Это приведет к усилению комплексных проверок клиентов, замедлению оплат и усложнению бизнеса с российскими предприятиями в целом.

Выводы ЦСР:

Спрос на лиственную целлюлозу во всем мире растет более высокими темпами, чем на хвойную: По данным Fastmarkets мировые поставки BHK в феврале 2024 года составили 2,423 млн тонн, что на 17% больше по сравнению с поставками прошлого года, в то время как поставки BSK в феврале 2024 г выросли лишь на 11% относительно прошлого года. Рост мощностей с низкой себестоимостью в Южной Америке создает риски для устойчивости экспортной стратегии российских производителей не только целлюлозы, но и продуктов из нее и может изменить баланс торговли продукцией ЦБП в Китае, и в первую очередь это может затронуть производителей типографских бумаг и легких тарных картонов.

Необходимо учитывать, что общие поставки ЦБП из РФ в Китай составляют 1,6 млн т - 6% от общего импорта, при этом доля импортной российской целлюлозы составляет лишь около 16% от существующего объема Бразилии и Чили. Финансовые риски с российскими компаниями усложняют процесс приобретения сырья и товаров.

ЦБП Китая самодостаточна, а по ряду продуктов имеется профицит мощностей. В строй вводятся новые более эффективные по сравнению с имеющимися буммашины, а неэффективные продаются в развивающиеся страны. Китайский рынок не имеет зависимости от каких-либо российских товаров ЦБП. По данным китайского Национального бюро статистики с января по май 2024 года объем производства бумаги и картона в стране составил 63,212 млн тонн, увеличившись по сравнению с аналогичным периодом прошлого года на 13,0%. При этом объемы экспорта за этот период в денежном выражении выросли на 12,3%, что в определенной степени смягчило давление внутренних избыточных мощностей.

Ключевой вывод

Увеличение мощностей по производству тарных картонов в России не должно поддерживаться государственными структурами. Необходимо фокусировать внимание ЦБП на развитии новых продуктов и больше внимания уделять внутреннему рынку

Денис Кондратьев

Генеральный директор отраслевого аналитического агенства "Центр системных решений".