50

7 августа 2026

Журнал «Экономика устойчивого развития»

(Выпуск 60 от 27 декабря 2024 года)

Авторы статьи:

Долгушин Александр Борисович, Старший научный сотрудник АНО "Международный научно-исследовательский институт устойчивого развития", председатель научно-экспертного совета политической партии "Зеленая альтернатива".

Семилетова Елена Викторовна, Первый заместитель Председателя Совета по развитию экономики замкнутого цикла.

Пеньков Михаил Сергеевич, заместитель генерального директора СРО Ассоциации «Лига ПМ» по развитию

Аннотация.

Государственное стимулирование развития экономики замкнутого цикла в РФ сталкивается с проблемой учета материалов и отходов при их утилизации и возвращении в хозяйственный оборот в виде новых товаров. Изменения в федеральном законодательстве, направленные на выстраивание и определение основных понятий в области экономики замкнутого цикла, привели к проблеме двойного толкования при учете. В результате государственные меры стимулирования не доходят до переработчиков вторичного сырья. В статье проведено исследование существующих методов и инструментов учета цикличности материалов, отходов и вторичного сырья, выработаны рекомендации по выстраиванию национальной системы статистического учета цикличности. В результате исследования выявлено, что выстраивание системы учета происходит медленно, что в конечном итоге скажется на эффективности реализации федеральных и национальных проектов. В качестве основного вывода и рекомендации предлагается в первую очередь гармонизировать понятийный аппарат как в федеральном законодательстве, так и в подзаконных нормативно-правовых актах и технических регламентах.

ВВЕДЕНИЕ

10-12 сентября 2024 года в Москве прошла крупнейшая в России 25-ая юбилейная международная выставка по обращению с коммунальными, промышленными, строительными, сельскохозяйственными отходами, рециклингу и экологии «ВейстТэк», на которую традиционно приезжают представители отрасли, представители органов власти, эксперты и ученые. Представители бизнес-сообщества из сферы переработки отходов подняли актуальный вопрос об учете цикличности в статистике, посвятив этому вопросу отдельную секцию. Проблематика вопроса актуальна в связи с внесением недавних изменений в ОКВЭД2 и ОКПД2 , выходом распоряжения Правительства о необходимости применения вторичного сырья в производстве, введением расширенной ответственности производителя (далее – РОП) – механизма развития экономики замкнутого цикла (далее – ЭЗЦ), отобранного и созданного государственными институтами управления как основного драйвера развития ЭЗЦ. РОП предусматривает закладывание в стоимость товара затрат на дальнейшую утилизацию отхода от использования товара, поэтому утилизаторы рассчитывают на эту поддержку для покрытия издержек на транспортирование, обработку и утилизацию отходов. Однако, как показывает практика, на сегодняшний день отсутствуют эффективные инструменты статистического учета, позволяющие уверенно показать количественные и качественные характеристики жизненного цикла материала из товара в отход и из отхода во вторичное сырьё и затем опять в товар. На экспертной сессии были представлены различные модели и инструменты статистического учета, в том числе государственные, которыми сегодня пользуются. В связи с выходом Майского Указа Президента России с указаниями по вовлечению 25% отходов производства и потребления в хозяйственный оборот в качестве вторичного сырья к 2030 году актуально провести анализ методов статистического учета цикличности материалов и отходов с целью сбора, сопоставления и выработки рекомендаций по выстраиванию национальной системы учета образования и использования вторичного сырья.

МАТЕРИАЛЫ И МЕТОДЫ

В ходе исследования были использованы исследования по измерению устойчивости социо-эколого-экономических систем и ЭЗЦ, материалы докладов экспертов и ключевых игроков рынка вторичных ресурсов, среди которых:

- СРО Ассоциация «Лига переработчиков макулатуры» - ассоциация, объединяющая более 80% переработчиков макулатуры в РФ;

- НСРО РУСЛОМ.КОМ – ассоциация, объединяющая большинство переработчиков отходов металлического лома в РФ;

- СФТ Групп – консорциум предприятий производства бумаги и картона;

- ФГБУ «ВНИИ Экология» - основной научно-исследовательский институт Минприроды России;

- ППК РЭО – основной исполнитель Федерального проекта «ЭЗЦ»;

- Институт развития интеграционных процессов при Всероссийской академии внешней торговли Министерства экономического развития Российской Федерации;

- ФГАУ НИИ «Центр экологической промышленной политики» - основной научный институт при Минпромторге России по проблемам экологии в промышленности.

РЕЗУЛЬТАТЫ

По результатам исследования 221 определения понятий ЭЗЦ представляет собой регенеративную экономическую систему, которая требует смены парадигмы развития с концепции «конца срока службы/конца жизненного цикла» на концепцию, предусматривающую сокращение, альтернативное повторное использование, переработку и восстановление материалов по всей цепочке поставок с целью содействия сохранения ценности ресурсов и устойчивому развитию, обеспечения качества окружающей среды, экономического развития и социальной справедливости на благо нынешнего и будущих поколений.

Статистический учет цикличности следует понимать как внутренний производственный учет обращения с отходами или вторичными ресурсами, так и внешний регулятивный, в первую очередь, государственный учет. Поставленные Президентом России национальные цели должны быть отслеживаемы через методы государственного статистического учета. Противоречия, препятствующие налаживанию достоверной системы учета цикличности вторичного сырья в ЭЗЦ, начинаются с федерального законодательства, согласно которому вторичное сырье относится и к продукции (ст. 1 ФЗ-7) и к отходам (ст. 1 ФЗ-89). При этом для целого ряда высоко приспособленных к вторичной переработке материалов невозможно корректно разграничить их существование в виде отходов, вторичных ресурсов, вторичного сырья. Существуют такие же разногласия в определении понятий основных видов деятельности - «утилизация» и «обработка». Это приводит к различным спорам при подаче отчетности, при этом статистические данные становятся необъективными.

При государственном учете цикличности вторичного сырья существует проблема учета цикличных материалов как отхода или как вторичного сырья. Минпромторг России более склонен рассматривать циклические материалы как вторичное сырье, а Минприроды России ведет учет тех же материалов как отхода, при этом у каждого института власти свои методы учета, которые не всегда сопоставимы между собой.

Отдельной проблемой государственного статистического учета в области обращения с отходами и вторичного сырья является отсутствие ответственности за недостоверную или несвоевременную подачу сведений в государственные органы. Проблема неразрешима ввиду отсутствия системы контроля, позволяющей проверять достоверность сведений от десятков тысяч юридических лиц. Более того, многочисленные субъекты экономики замкнутого цикла оказываются освобождены от обязанности предоставлять многие формы отчетности в силу своего правового статуса субъектов малого и среднего предпринимательства.

Вводимые на сегодняшний день государством различные сетевые платформы по сдаче отчетности, такие как, например, Федеральная государственная информационная система учёта отходов от использования товаров (ФГИС УОИТ), еще находятся в стадии доработки, для них необходима синхронизации с данными как сетевых ресурсов, так устоявшихся бумажных форм сдачи отчетности, таких Форма 2-ТП (отходы).

Отдельным инструментом государственного регулирования, введенного для стимулирования ЭЗЦ и зеленых закупок, является Постановление Правительства РФ №1224, которое открывает преференции при государственных закупках товаров с применением вторичного сырья, однако ввиду отсутствия достоверной системы учета производитель не может доказать, что его продукция произведена с использованием вторичного сырья.

Одним из инструментов государственного учета цикличности может стать система стандартизации вторичных ресурсов, вторичного сырья и продукции, произведенной из вторичного сырья. Тогда с этой целью следует обновить, дополнить и разработать множество ГОСТов, а это большая работа.

О необходимости разработки конвертера, позволившего бы сопоставить код товара в ОКПД2 с кодом отхода в ФККО, неоднократно говорилось . Производятся попытки создания конвертера для того, чтобы понять какой отход произошел от какой продукции и наоборот. Разработанный ППК РЭО «конвертер РОП», устанавливает, за счет переработки каких видов отходов (с кодами ФККО) или вторсырья (ОКПД2) может быть исполнена обязанность по утилизации конкретных товаров из групп, определяемых постановлением Правительства от 29.12.2023 № 2414, но не позволяет установить соответствие между кодами отходов ФККО и кодами вторичного сырья ОКПД2. При этом специалистами отмечается, что статистические данные из ОКПД2, даже если будут собраны, не будут достаточны для принятия управленческих решений по стратегическому развитию ЭЗЦ. По опыту стран с развитой отраслью утилизации более высокий приоритет имеет задача по достижению целевых показателей государственного стратегического планирования на основе долгосрочного прогнозирования, когда производится расчет потребностей экономики в сырье через 5-10 лет. Такие расчеты показывают рост потребностей при сокращении первичных природных ресурсов, тем самым стимулируя принятие решений о поддержке использования вторичного сырья.

В 2023 году Правительством РФ предприняты шаги по урегулированию учета цикличности. Была разработана форма федерального статистического наблюдения об образовании, использовании и поставках вторичного сырья (Форма 1-ВС), ограниченная промышленностью как сферой регулирования, т.е. такие крупные источники образования отходов и вторичного сырья, как, например, сельскохозяйственные отходы или отходы потребления, не регулируются данной формой. Оценить ее эффективность возможно будет только с 2025 года. За 2023 год отчетность подали только 24 предприятия, что не позволяет объективно оценить цикличность в промышленности по стране за этот отчетный период. Недостатком такого инструмента учета также является исключение побочной продукции при учете, которое по факту можно отнести к вторичному сырью. Кроме того, отмечается, что по своему содержанию Форма 1-ВС дублирует Форму 2-ТП (отходы), тем самым увеличивая административную нагрузку на предприятия.

Отмечается введение такого инструмента государственного стимулирования ЭЗЦ, как Распоряжение Правительства РФ №2330-р от 28.08.2024 об обязательном использовании вторичного сырья, которое могло бы стать достоверным источником данных по цикличности в сфере госзакупок, однако в нем также существуют противоречия понятийного аппарата.

1. Вторичное бумажное сырье. Представители целлюлозно-бумажной промышленности сообщают об отсутствии должного учета материального баланса в отрасли, что вызывает серьезные опасения, т.к. приводит к перегрузу мощностей в одних сегментах при недозагрузке и необходимости в импорте в других. Очередной раз была сделана отсылка на давнее обсуждение проблемы ведения учета отраслевых показателей в денежных, а не в натуральных единицах, таких как оборот материалов и энергии. О непригодности использования измерительных величин в виде валюты или в целом в процентах ВВП при измерении устойчивости развития социо-эколого-экономических систем, в том числе в экономике замкнутого цикла, неоднократно говорилось в научном и экспертном сообществе. Отдельной проблемой единиц измерения при учете готовой продукции является использование различных единиц измерения на разных этапах жизненного цикла продукции. Такая ситуация вполне приемлема в отраслевой и рыночной практике, однако крайне затрудняет построение материальных балансов отрасли и решение иных задач, в частности, контроль исполнения обязательств рамках расширенной ответственности производителей. Особенности жизненного цикла отдельных изделий из бумаги и картона порождают их двойной учет; аналогичная проблема характерна для отходов потребления, в том числе так называемых твердых коммунальных отходов, что ранее уже неоднократно обсуждалось.

В целлюлозно-бумажной промышленности (далее – ЦБП) основным исходным материалом является бумажное волокно, получаемое как из исходного растительного сырья (древесина и однолетние культуры), так и из вторичного бумажного сырья. Предприятия по переработке вторичного бумажного сырья ведут бухгалтерский, материальный и управленческий учет, составляя для управленческих и отчетных целей различные балансы (бухгалтерский, материальный, баланс движения денежных средств и др.), однако налаженная работа на микроуровне не транслируется на уровень отрасли и не обеспечивает расчета отраслевых балансов.

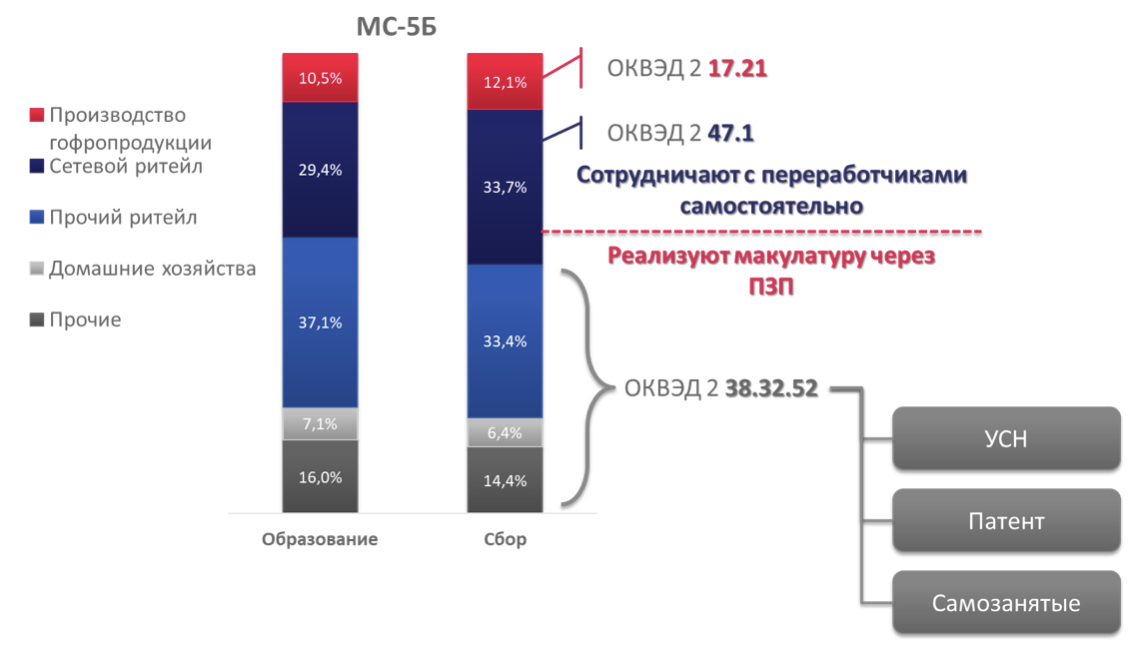

Были внесены изменения и дополнения в ОКВЭД2 и ОКПД2, в которых появились коды видов деятельности по обращению со вторичным сырьем, коды вторичного сырья и коды продукции из вторичного сырья, но многие виды продукции в них не попали. При этом такие распространенные виды продукции из вторичного сырья, такие как, например, лотки для яиц, производство которых составляет около 100 тыс. тонн в год, не выделены в отдельный код, а относятся к прочей продукции из бумаги и картона, что затрудняет попытки учета цикличности материалов такой продукции (Рис.1).

Рис. 1. Пример образования и использования вторичного сырья код ОКПД 2 38.32.32.210 (марка МС-5Б по ГОСТ 10700-97) (автор.)

Центр системных решений на сегодняшний день проводит оценку цикличности наиболее распространенной марки макулатуры МС-5Б, однако основана такая оценка на косвенных данных. Если между стадиями заготовки древесины и производством первичного бумажного волокна учет считается относительно урегулированным, то дальнейший учет цикличности, предусматривающий необходимость знать какая продукция произведена, куда направилась, как и где перешла в стадию обращения с отходами или пошла на переработку в виде вторичного сырья, остается неясным. Зато по источникам сбора и приема макулатуры на утилизацию у СРО Ассоциации «Лига ПМ» есть данные и ведется постоянный мониторинг, однако он доказывает, что только система ОКВЭД не позволит учесть цикличность сырья, т.к. около 60% поставляемой на утилизацию макулатуры поступает из приемно-заготовительных пунктов (ПЗП), которые освобождены от подачи большинства форм отчетности, являясь субъектами малого и среднего предпринимательства (Рис.2).

Рис. 2. Источники образования и сбора макулатуры через призму ОКВЭД 2 (автор.)

Отслеживание на стадии экспорта/импорта также имеет сложности, поскольку на практике возможны ситуации, когда продукция с одним кодом ОКПД 2 декларируется различными кодами ТН ВЭД, равно как и наоборот – один код ТН ВЭД применяется к продукции с различными кодами ОКПД 2. Трансграничное движение упаковки в составе товаров в настоящее время вообще не охвачено наблюдением, поскольку в грузовых таможенных декларациях отсутствуют разделы для отображения вида и массы использованной для товара упаковки.

2. Металлолом. Учет образования и использования лома в РФ осуществляется через учет ломообразования в металлофонде по отраслям (Форма 14-МЕТ). Недостатком методологии является получение нужных для принятия решений данных только через год после их поступления и обработки. С учетом длительного по времени жизненного цикла товаров из лома, статистический учет образования отходов из лома затруднителен для отображения образования по годам. Проблема усугубляется отсутствием методов учета износа металлической массы в товаре по мере эксплуатации (рассеивание, истирание, окисление и др.). Для получения объективной картины необходима устойчивая методология учета с собранными данными за десятилетия.

Отдельной проблемой учета образования отходов лома является отнесение данного вида деятельности к сбору вторичного сырья физическими и юридическими лицами, что никами методологиями не учитываются и что по федеральному законодательству является иным видом деятельности. По данным Ассоциации РУСЛОМ.КОМ половина собираемого лома в России поступает от 2-х млн. физических лиц, при этом объемы ежегодного образования лома остаются неясными.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

1. Диссонанс понятийного аппарата при государственном статистическом учете обращения с отходами и вторичным сырьем является основной причиной невозможности провести полноценный статистический учет цикличности. Понятия из технических регламентов и стандартов, по которым работает производство, по значению не соответствуют понятиям из федерального законодательства. При статистическом учете данный диссонанс существенно влияет на количественные и качественные показатели. Рекомендуется в приоритетном направлении гармонизировать федеральное законодательство и подзаконные акты в части определения понятий «вторичный ресурс», «вторичное сырьё», «утилизация», «обработка» и др.

2. Существующие методы ведения баланса (бухгалтерский, материальный, межотраслевой), механизмы и инструменты сбора информации для статистического учета, в том числе через призму ОКВЭД2/ОКПД2, пока еще не позволяют проводить эффективный национальный учет цикличности материалов. Необходимо создание иных методологий статистического учета, адаптивных и синхронизированных с существующими системами сбора данных. Рекомендуется также дополнить и гармонизировать классификацию продуктов из вторичного сырья, установив в том числе соответствия между ОКПД2/ОКВЭД2 и ТН ВЭД.

3. Выявлено несоответствие терминологий, используемых различными ведомствами в соответствии с их положениями и регламентами. Для выработки общих единых правил и понятий при учете вторичного сырья, гармонизации и установления единых терминов и определений, рекомендуется наладить кросс-отраслевое и межведомственное взаимодействия.

4. Отмечается существенная роль стандартизации для выстраивания системы статистического учета цикличности вторичного сырья. С этой целью необходимо стандартизировать виды вторичного сырья и продукцию из вторичного сырья.

5. При гармонизации законодательства и терминологического аппарата рекомендуется использовать одинаковые меры и единицы измерения на всех этапах цепочки создания стоимости продукции из вторичного сырья. В качестве основной единицы измерения рекомендуется тонна.

В целом формирование национальной системы учета производства цикличной продукции в РФ по состоянию на конец 2024 года находится еще в стадии становления. Наблюдается медленный прогресс в развитии инструментов и механизмов ЭЗЦ, однако пока его недостаточно для последующей оценки эффективности достижения целевых показателей Майского Указа Президента России по вовлечению 25% отходов производства и потребления в хозяйственный оборот в качестве вторичного сырья.

Дальнейшие научные исследования по решению проблемы статистического учета цикличности материалов могут быть направлены на выявление корректировок и дополнений в федеральном законодательстве, подзаконных нормативных актах, кодификации ОКВЭД2/ОКПД2 и ТН ВЭД, стандартах, что позволило бы получить более достоверные статистические данные для принятия взвешенных и научно-обоснованных решений.

пройдет 16–18 сентября в Ухане: приглашаем к участию")