74

7 августа 2026

Невидимая рука рынка и ЦБП

О «невидимой руке» впервые упомянул в своих работах «Теория нравственных чувств» в 1759 г. и «Исследование о природе и причинах богатства народов» в 1776 г. шотландский мыслитель Адам Смит. Данная концепция предполагает, что рынок практически автоматически приходит в здоровое равновесие спроса и предложения и государству достаточно не вмешиваться и дать возможность всем участникам действовать в личных интересах. И в условиях, когда спрос заметно превышал предложение и ни один из продавцов или покупателей не мог – по любым причинам – контролировать заметную долю рынка, эта концепция себя оправдывала.

Однако, с развитием рынка, выяснилось, что концепция «невидимой руки» не учитывала ни возможности наступления кризисов такой силы, при которых рынок не сможет сам себя отрегулировать без вмешательства государства, ни воздействия на экономику неэкономических факторов, ни человеческого фактора, в результате которого действия людей не соответствуют позиции рациональной выгоды. «Свободный» рынок оказался не способным противостоять монополизации или производить общественные блага, он не решает социально-экономические проблемы, а также он не пригоден для устранения влияния внешних эффектов. Наличие вышеперечисленных несовершенств способствует появлению у государства определенных задач и целей, которые оно преследует, вмешиваясь в рыночную деятельность.

Первым потрясением для «свободного» рынка стала начавшаяся в октябре 1929 г. в США Великая депрессия, которая привела к массовой безработице и падению цен более чем на 30 %. Ее причиной стало перепроизводство, возникшее как результат всеобщей эйфории на фоне высоких темпов экономического роста в предшествующие годы. Темпы производства опережали рост доходов населения. В результаты склады заполнились непроданными товарами и предприятия стали банкротиться. Это вызвало массовую безработицу и в еще большей степени усугубило кризис. Символом кризиса стали картины уничтожения товаров – пшеницу сжигали в топках пароходов, апельсины ссыпали в канавы и заливали керосином. Рыночная экономика попала в замкнутый круг: люди не покупают товары, потому что у них нет работы, а работы у них нет потому, что некому купить производимые ими товары. «Невидимая рука» рынка не смогла вернуть экономику в равновесие, и потребовались значительные действия со стороны государства.

Излишнее доверие к способностям либерального капитализма привело и к кризису 2008 г., который называют Великой рецессией. Сопоставимый с Великой депрессией кризис спровоцировали провалы в финансовом регулировании, нарушения в области корпоративного управления, которые привели к чрезмерным рискам, чрезмерно высокая задолженность домохозяйств, рост нерегулируемой банковской системы и ряд других факторов. Однако на этот раз государственное вмешательство свелось к печатанию дополнительных объемов денег и латанием с их помощью дыр в финансовой системе, хотя фундаментальные причины кризиса не были устранены.

Еще во время Великой депрессии британский экономист Джон М. Кейнс выдвинул идею, что свободные рынки в условиях кризиса и рецессии никогда не смогут самостоятельно сбалансироваться, чтобы достичь равновесия спроса, предложения и цен. Как и Карл Маркс, Кейнс понимал, что возможности саморегуляции, предотвращения и преодоления кризисов у свободного капитализма существенно ограничены.

Кейнс считал, что кризисную фазу экономических циклов в капиталистических странах можно преодолеть с помощью государственного вмешательства, направленного на поддержание полной занятости и сильной экономики через увеличение государственных расходов и использование фискальной и денежно-кредитной политики.

Сегодня мир вступил в этап масштабных изменений: ломаются логистические цепочки, пересматриваются торговые соглашения, меняется геополитический баланс, население активно стареет, что меняет парадигму потребительского поведения. На этом фоне усиливаются разговоры о возможности нового экономического кризиса, сравнимого с Великой депрессией.

Последние годы рынки целлюлозно-бумажной продукции активно трансформируются. Одни виды продукции теряют свои позиции и уходят с рынка, другие, наоборот, пользуются повышенным спросом.

В своих отчетах Центр системных решений неоднократно рассматривал наиболее важные для развития отрасли процессы:

· падение спроса на писчую бумагу, мелованные виды бумаг и катастрофическое падение потребления газетной бумаги вследствие активного развития новых технологий передачи и хранения информации;

· рост спроса на санитарно-гигиенические бумаги, обусловленный ростом благосостояния населения;

· рост спроса на упаковочные бумаги и картон, который подстегивается дистанционной торговлей и растущим производством товаров различного назначения;

· рост спроса на специализированные бумаги и картоны, который определяется технико-технологическим прогрессом, и применение новых технологий обработки и пропитки картонов и бумаг, позволяет найти им техническое применение в широком спектре отраслей;

· существенный рост потребления вторичного сырья (макулатуры);

· взгляд на лес как источник не только деловой, топливной древесины и целлюлозы, но и множества сопутствующих продуктов;

· расширение вариантов применения целлюлозы, помимо изготовления бумаги, во многих отраслях промышленности, начиная от текстильного производства и заканчивая ракетно-космической отраслью.

Парадокс в том, что в условиях глобального кризиса могут возникнуть точки роста. Как показала история, после 1929 г. США провели ряд реформ, ставших основой финансовой стабильности на десятилетия. Сегодня Центробанки могут пересматривать политику ставок, правительства – смещать приоритеты в сторону стимулирования реального сектора. Также возможно усиление локальных экономик: переход от глобализации к регионализации может дать шанс странам с сильным внутренним рынком.

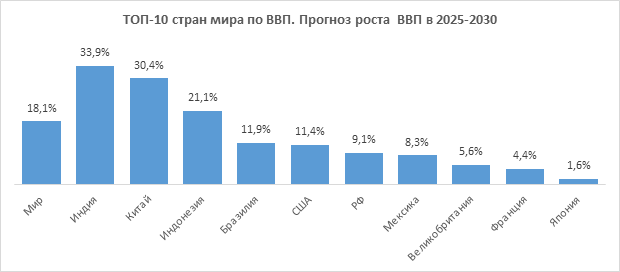

Прогноз динамики ВВП на ближайшие годы выводит на первые позиции страны, где госструктуры активно выстраивают рыночные правила и защищают внутренние рынки протекционистскими мерами.

Источник: https://www.worldeconomics.com

Целлюлозно-бумажная промышленность России не может быть в стороне от общих проблем экономики и сталкивается с множеством вызовов, которые требуют комплексного решения. Эти вызовы могут быть сгруппированы в четыре ключевые категории: технологические, экономические, логистические и финансовые. Долгие годы ЦБП была экспортно-ориентированной и в сегодняшних меняющихся условиях ключевой проблемой стало перепроизводство в большинстве сегментов.

Перечень вопросов, с которыми сталкиваются предприятия российской ЦБП сегодня представляет из себя длинный список, среди которых:

· износ основных фондов и устаревшие технологии производства;

· высокая энергоемкость, затраты на энергию составляют до 20 % производственных расходов;

· потребление большого количества древесины, химикатов, энергии и воды;

· дефицит доступного древесного сырья, связанный со снижением объемов лесозаготовительных работ, а также с инфраструктурными ограничениями и ростом стоимости транспортировки;

· отставание научных и опытно-конструкторских разработок от среднемирового уровня;

· нехватка профессиональных кадров и отсутствие долгосрочного инвестирования в развитие науки;

· логистические сложности. Высокие транспортные расходы. Нарушение цепочки поставок и смена географии сбыта;

· потеря традиционных экспортных рынков, жесткие ограничения на проведение платежей в связи с постоянно вводимыми санкциями.

И так далее, и тому подобное…

Еще на VI Международной Конференции «Целлюлозно-бумажная промышленность России – новые реалии, новые возможности», прошедшей в Стамбуле в 2022 г. первый заместитель генерального директора СРО «Лига переработчиков макулатуры» Денис Кондратьев показал динамику баланса спроса и предложения в отрасли и предупредил, что сохранение текущей политики большинства предприятий приведет их к неминуемой катастрофе. Перепроизводство началось с «газетчиков», где внутренний профицит мощностей уже составляет около 1 млн т в год. Аналогичная ситуация складывается и в сегменте упаковочных картонов. Не за горами и кризис в сегменте санитарно-гигиенических бумаг. В своем выступлении Денис Кондратьев отметил, что основными драйверами рынков тарных картонов и гофропродукции прошлых лет были политика импортозамещения и наращивание объемов экспорта на фоне ослабления курса рубля. Но сегодня эти факторы себя исчерпали. В ближайшей перспективе сбыт тарных картонов будет ограничен стагнирующим внутренним рынком и ограниченными направлениями экспорта. Застой рынка и дальнейшее увеличение производственных мощностей приведут к образованию профицита, что может привести к падению цен на продукцию, что в итоге приведет к неизбежности интеграции и вытеснению с рынка компаний, относящихся к группе риска.

Законы эволюции говорят о том, что выживает тот, кто лучше приспосабливается к меняющимся условиям. И это не всегда самый большой и сильный – вымирание динозавров подтверждает этот факт, так как процесс эволюции маленьких животных увеличивает количество мутаций и увеличивает приспособляемость к экосистеме, в то время как психология крупного хищника нацелена на уничтожение окружающих, то есть на жесточайшую конкуренцию за ресурсы. Рассуждая о размере производства как конкурентном преимуществе, не стоит забывать, что нынешние воробьи – это потомки динозавров.

Безусловно, маленьких заводов по производству целлюлозы не бывает. Тут размер имеет значение, особенно учитывая возможность использования дальней логистики для сбыта. А вот заводы по переработке макулатуры вполне могут быть небольшими, заводы по производству гофроупаковки также могут быть небольшими и разбросанными по территории страны, так как гофроупаковку не возят на расстояния более 600 км. Поэтому желание гофропроизводителей построить себе комбинат по производству тарных картонов логично, но в условиях перепроизводства вряд ли эффективно.

На встречах членов Лиги переработчиков макулатуры неоднократно подчеркивалось, что сезонность перестает быть определяющим фактором производства, пики спроса нивелируются и политика управления запасами у гофропроизводителей становится более ровной в течение всего года.

Существование небольших предприятий, разбросанных по всей территории страны, дает им устойчивость за счет максимальной приближенности к потребителям и источникам сырья. Концентрация промышленности за счет укрупнения производств, направленных на обеспечение потребностей внутреннего рынка, особенно такой страны, как Россия, с ее большими расстояниями и неравномерным распределением населения, противоречит принципам экономической целесообразности, увеличивая мощности и снижая цены.

Ценовые войны сегодня являются результатом недобросовестной конкуренции, где компании стремятся занять свою долю рынка, агрессивно снижая цены, даже в ущерб собственным владельцам. Такие действия ведут к серьезным экономическим последствиям и ставят под угрозу долгосрочные перспективы роста не только сегмента ЦБП, но и промышленности в целом.

Ценовые войны могут привести к ряду негативных эффектов:

· компании начинают терять прибыль и фокусируются на ценах, а не на качестве товара и удовлетворении потребительских потребностей;

· в погоне за конкурентными преимуществами многие организации берут кредиты, чтобы продолжать снижение цен, что создает долговую нагрузку, которая может угрожать их устойчивости;

· в результате ценовых войн некоторые компании не могут выдержать финансовое бремя, что в конечном итоге приводит к закрытию наиболее закредитованных производств и потере рабочих мест;

· падение доходности блокирует возможность увеличения заработных плат сотрудников, в результате из отрасли утекают наиболее квалифицированные кадры, заменить которые практически невозможно; низкие зарплаты на производствах, в большинстве случаев удаленных от крупных городов, делают отрасль непривлекательной для молодых кадров.

Необходимо добавить, что управление по принципу «всегда так делали», потому что «всегда так было» сегодня не работает, а установление KPI руководителей предприятий и отдельных подразделений на максимизацию выпуска продукции приводит к ухудшению ситуации.

Эксперты отрасли говорят о росте количества импортируемого оборудования – в 2025 г. планируется ввоз более полутора десятков гофроагрегатов и при сохранении баланса мощностей за счет планового вывода устаревших линий это было бы хорошо; но на фоне продолжающаяся эксплуатация имеющихся в наличии машин запуск новых агрегатов только увеличивает профицит продукции, вызывает снижение цен и хаотичное закрытие нерентабельных производств.

Итогом становится деградация всей целлюлозно-бумажной промышленности, когда происходит потеря знаний и опыта, вымывание высококвалифицированных кадров, нарушение технологических цепочек и уход инвесторов. Эволюция меняет свой знак, превращаясь в инволюцию.

Существующие государственные структуры каких-либо значимых решений чаще всего не принимают, кроме финансовых послаблений и льготного кредитования традиционных производств, которые только углубляют пропасть, спасая предприятия, спрос на продукцию которых непрерывно снижается, а профицит мощностей непрерывно растет, что приводит к ценовым войнам.

В принципе, эволюционное вымирание не является трагедией. Трагедией будет, если закрытие морально, а зачастую и физически, устаревшего производства не освободит пространство для развития, а на месте закрытого производства возникнет предприятие того же или даже более низкого – лишь бы скорее, лишь бы дешевле – технологического уровня. По данным Центра системных решений только в сегменте упаковочных картонов профицит производства может превышать полмиллиона тонн в год; однако при расширении экспортных ограничений избыток предложения на внутреннем рынке может достичь миллиона тонн. И хотя размер профицита важен, намного важнее сам факт возникновения избытка предложения, свидетельствующий о череде ошибочных решений со стороны как отрасли, так и государства.

Ключевым параметром при принятии решений об инвестировании в новые производства должны стать расчеты текущих и перспективных материальных балансов и прогнозирование изменений в покупательской политике.

На сегодняшний день ЦСР является единственным источником надежной информации по индексам рыночных цен на тарные картоны, гофропродукцию и химикаты, используемые в ЦБП, предоставляя предприятиям необходимую информацию о рынке. ЦСР, в конечном итоге, способствует справедливой конкуренции и повышает эффективность рынка.

Отчеты ЦСР показывают истинную рыночную стоимость товара с помощью надежного процесса определения цен. С данными о ценах, прогнозами и экспертным анализом рынка клиенты ЦСР получают стратегическое преимущество на сложных, турбулентных и зачастую непрозрачных рынках и не действуют вслепую или на основе эмоциональных представлений о покупателях и конкурентах.

Госрегулирование

По мнению представителей компаний-членов Лиги Переработчиков Макулатуры, саморегулируемой организации, объединяющей 75 предприятий отрасли, сегодня для России крайне актуальным может стать опыт Индии и, особенно, Китая в сфере госрегулирования.

В обеих странах значительна роль государства и государственного сектора в экономике. Многочисленные исследования особенностей социально-экономических систем быстроразвивающихся азиатских стран показывают, что в этих странах при прочных отношениях бизнеса и государства влияние государства было определяющим.

В июле 2025 г. в Китае усилились публичные выступления против ценовых войн: высшее руководство пообещало усилить регулирование против агрессивного снижения цен, а государственные СМИ начали публиковать на первых полосах редакционные статьи против того, что они назвали «гонкой на износ». В китайском партийном журнале Qiushi было отмечено, что ценовые войны формируют «инволюционную конкуренцию», которая может поставить под угрозу долгосрочный рост экономики. Редакция критиковала действия, когда компании и местные органы власти вкладывают капитал в погоню за долей рынка в условиях ограниченного спроса и не могут добиться роста доходов, привлекают инвестиции путем «искусственного создания политических убежищ» с помощью льготных налогов, сборов, субсидий и землепользования, а также протекционистских мер. Журнал также выступил с резкой критикой в адрес местных чиновников, заявив, что им следует активнее вмешиваться в ситуацию, поскольку регулирование не успевает за развитием новых отраслей и бизнес-моделей и существующие механизмы банкротства также несовершенны, что не позволяет сдерживать избыточное предложение.

Анализируя сложившуюся в ЦБП Китая ситуацию, в июле 2025 г. Ассоциация бумажной промышленности провинции Гуандун опубликовала «Инициативу по противодействию «инволюционному» развитию бумажной промышленности провинции и содействию качественному развитию отрасли», где было сказано о необходимости регулирования беспорядочной конкуренции предприятий, основанной на низких ценах, в соответствии с законами и нормативными актами, и направлении предприятий к повышению качества продукции и содействию упорядоченному выводу отстающих производственных мощностей.

1. Решительно противостоять беспорядочной конкуренции с низкими ценами и поддерживать справедливый рыночный порядок, пресекать демпинг ниже себестоимости и противодействовать получению субсидий или захвату рынка недобросовестными методами. Поощрять предприятия к независимому и прозрачному установлению цен, основанному на реальных затратах, разумной прибыли, стандартах обслуживания и рыночных отношениях спроса и предложения, для защиты общего ценностного пространства отрасли. Предприятия должны сознательно соблюдать Антимонопольный закон, Закон о борьбе с недобросовестной конкуренцией и другие законы и нормативные акты, чтобы положить конец действиям, нарушающим рыночный порядок.

2. Активно оптимизировать структуру производственных мощностей и содействовать модернизации технического оборудования. Тщательно оценивать емкость рынка, избегать бездумного расширения новых однородных и низкопроизводительных производственных мощностей, инвестировать больше ресурсов в технологическую трансформацию и модернизацию, ускорить замену устаревшего энергоемкого и низкоэффективного оборудования, внедрять автоматизированные и цифровые производственные технологии для повышения эффективности, активно запрашивать субсидии на финансирование технической трансформации в рамках «двух новых» политик и разумно использовать государственные субсидии для реализации технологической трансформации существующих производственных линий.

3. Укрепить лидерство в области качества и инновационную ориентацию для достижения трансформации ценностной конкуренции. Сместить фокус с «ценовой конкуренции» на «конкуренцию в области качества, обслуживания и инноваций», постоянно повышать производительность и стабильность продукции за счет совершенствования процессов и оптимизации управления, а также разрабатывать продукцию с высокой добавленной стоимостью. Активно участвовать в разработке стандартов, добиваться лидерства в развитии отрасли в области высокого качества за счет высоких стандартов и снижать уровень однородной конкуренции на низком уровне.

4. Необходимо создать механизм координации самодисциплины в отрасли и совместно формировать благоприятную экологическую обстановку. Необходимо призывать предприятия к добросовестной работе, совместно противостоять недобросовестной конкуренции, наносящей ущерб экологии отрасли, поддерживать здоровые отношения сотрудничества как на начальном, так и на низовом уровне, отстаивать принципы справедливой торговли, включая разумное сокращение сроков оплаты, устранение злонамеренных задержек, противодействие снижению цен и другим формам нерыночного поведения, а также защищать разумные интересы всех звеньев производственной цепочки. Необходимо укреплять обмен отраслевой информацией и помогать предприятиям принимать рациональные решения.

По мнению специалистов органов государственного управления Китая, достижение устойчивого экономического роста возможно путем повышения научно-технического потенциала страны, развития внешнеторговых отношений и роста внутреннего спроса. Ключевым направлением развития производительных сил Китая является развитие собственного технологического ресурса и научно-технического потенциала. Имеются отдельные механизмы для поощрения развития, которые являются как бы визитными карточками успеха (в Китае – особые экономические зоны, в Индии – технопарки).

Лига ПМ внимательно изучает опыт всех стран и может утверждать, что строительство комбинатов в Китае велось после глубокой проработки не только каждого проекта, но и принятия отраслевой стратегии.

По оценкам американского Института экономической политики, китайское правительство выделило по меньшей мере 33 млрд долл. субсидий своей бумажной промышленности с 2002 по 2009 год – период, который совпадает с ее ошеломляющим ростом (Источник: https://www.seattletimes.com/business/bankrolled-and-bioengineered-china-races-to-forefront-of-worldrsquos-paper-industry/).

Именно в этот период времени власти Китая начали активно модернизировать производство, закрывая старые и неэффективные комбинаты. Например, власти только одного городского уезда Фуян (пригород Ханчжоу, провинция Чжэцзян, КНР) закрыли 359 устаревших бумаго- и картоноделательных машин общей мощностью 2,91 млн т (в основном это касалось низкосортных картонов) (Источник: https://sbo-paper.ru/news/archive_world/38671/).

Для обеспечения ЦБП сырьем Китай создал плантации промышленного масштаба. И он же создал самую крупную и эффективную в мире схему вторичной переработки.

Правительство оказывает поддержку на каждом этапе процесса – деньги идут на создание плантаций, импорт сырья, производство нового оборудования и строительство заводов.

Субсидии обеспечивают 30 % общего годового объема производства китайских бумажных фабрик, по словам Уши Хейли, профессора экономики из Новой Зеландии и автора книги «Субсидии китайской промышленности: государственный капитализм, бизнес-стратегия и торговая политика».

Немецкий производитель бумагоделательных машин Voith построил обширный кампус из сборочных корпусов, каждый размером с самолетный ангар, в Куньшане, в двух часах езды от Шанхая – операция, получившая название «Бумажный город». Из каждых 12 бумагоделательных машин, которые производит компания, девять поставляются в Китай, три – в Европу и ноль – в Соединенные Штаты, где последний новый завод по производству типографских бумаг был открыт в 1990 г. (Источник: https://www.seattletimes.com/business/bankrolled-and-bioengineered-china-races-to-forefront-of-worldrsquos-paper-industry/).

Идея создания производства продукции с низкой добавленной стоимостью или не имеющей гарантированного сбыта вполне вероятно пойдет в разрез с пятилетним планом, а также с KPI локальных правительств. В то время как производство с хайтеком, с высокотехнологичными идеями, со стартапами, электронной коммерцией и торговлей, попадает в генеральную линию партии и правительства.

В начале 2024 г. Правительство Китая опубликовало конкретные цели и меры по модернизации промышленного оборудования, согласно которым к 2027 г. инвестиции в промышленное оборудование в стране увеличатся более чем на 25 % по сравнению с 2023 г. В частности, будет ускорен вывод из эксплуатации устаревшего и низкоэффективного оборудования. Обновленное оборудование будет обладать более высокой энергоэффективностью, а также более широко будет использоваться оборудование для переработки твердых отходов и экономии воды.

Правительство Китая также пообещало увеличить налоговую и финансовую поддержку модернизации промышленного оборудования. Будет усилена льготная налоговая политика в отношении оборудования для энерго- и водосбережения, охраны окружающей среды и безопасного производства, а также цифровой и интеллектуальной трансформации.

Будут разработаны специальные программы повторного кредитования для технологических инноваций и модернизации, а финансовые учреждения будут ориентироваться на усиление кредитной поддержки (Источник: https://russian.news.cn/20240410/b267e6ef46e6473081e5d7263e910151/c.html).

Сегодня во всем мире растет спрос на перерабатываемые и экологически безопасные упаковочные материалы, поэтому в Китае строятся линии по производству целлюлозы, оснащенные более совершенными и энергоэффективными технологиями.

Согласно расчетам, предоставленным газете Kauppalehti директором AFRY Management Consulting Томи Амберла, развитие целлюлозного сектора в Китае будет означать увеличение производства на 22 млн т, что ознаменует значительный рост во всем мире. Текущий мировой спрос на целлюлозу составляет около 70 млн т (Источник: https://news.myseldon.com/ru/news/index/252987725).

Таким образом, опыт Китая дает примеры государственной поддержки эффективных производств и закрытия неэффективных, внимательное отслеживание ситуации на рынке и быстрое обыгрывание ее в свою пользу.

При этом в России продолжающийся рост мощностей в сегменте производства тарных картонов и упаковки также дал старт «ценовым войнам»: статистика Ценового индекса на основные виды ЦБП РФ от Центра системных решений показывает, что после длительного периода стабильности в мае 2025 г. в России началось падение цен на тарные картоны: по 11–12 % ежемесячно. Результатом может стать неконтролируемый кризис отрасли.

Для предотвращения негативных последствий ценовых войн необходимо принять меры:

· изменение подходов к государственному регулированию: госструктурам следует контролировать и запрещать агрессивное снижение цен, которое вредит не только конкурентам, но и всей экономической системе. Установление правил расчета минимальных цен может помочь сбалансировать рынок;

· выработку мер, направленных на закрытие/модернизацию неприбыльных производств: госструктуры должны мониторить уровень прибыльности предприятий и поддерживать механизмы, направленные на закрытие неприбыльных комбинатов, что может снизить избыточные производственные мощности в секторе и вернуть рынок к здоровой конкуренции.

В условиях стремительного развития технологий и усиливающейся конкуренции на рынке оптимизация структуры производственных мощностей становится ключевым аспектом для обеспечения устойчивого роста и повышения эффективности предприятий. Особенно важным является избегание бездумного расширения, которое может привести к созданию низкопроизводительных и однородных мощностей.

Несколько лет назад китайское правительство провело анализ действующих мощностей по производству макулатурных тарных картонов и приняло решение о стимулировании собственного машиностроения. Так как наиболее эффективными являются гофроагрегаты шириной 2,5 м, то и линии по производству тарных картонов должны иметь ширину, кратную 2,5 м. Переход на такие линии сокращает расходы на поиски вариантов сбыта рулонов меньшего формата – спутников и, соответственно, повышает эффективность производства. Это пример практической реализации принципа «ноль отходов» в производстве тарных картонов, проводимого централизованно с участием правительства.

Прогнозы социально-экономического развития КНР разрабатываются на основе комплексного анализа количественных и качественных показателей, характеризующих макроэкономическую ситуацию, экономическое и социальное положение, уровень научно-технического развития, внешнеэкономической деятельности, динамику производства и потребления, качество жизни, экологическую обстановку.

Прежде всего, российским госструктурам необходимо тщательно оценить емкость рынка, наличие производственных мощностей и обеспеченность сырьевыми ресурсами по каждому продукту, чтобы определить реальные потребности и возможности для роста, организовать исследования для понимания потребительских предпочтений. Это позволит определить будущие направления развития рынка для адаптации производственных мощностей и поможет избежать избытка мощностей и ненужных инвестиций.

Экспортная ориентированность большинства производств усложняет ситуацию, однако необходимо формировать спрос и увеличивать внутреннее потребление продукции из растительного волокна.

В нынешних условиях, когда начинается сворачивание глобализма и разрушение мировой системы безопасности, на мировую сцену выходит новая модель будущего – «экономика островизации» – развитие технологического суверенитета страны, или построение собственного «острова», на котором будет производиться все самое необходимое: еда, энергия, транспорт, лекарства и так далее.

В 2023 г. технологический суверенитет определялся как «наличие в стране (под национальным контролем) критических и сквозных технологий собственных линий разработки и условий производства продукции на их основе, обеспечивающих устойчивую возможность государства и общества достигать собственные национальные цели развития и реализовывать национальные интересы».

Россия оказалась в когорте технологически отстающих из-за того, что многие годы в нашей стране недооценивался научно-технический потенциал и не выделялись необходимые деньги на научные исследования. Более того, с начала 1990-х гг. российская экономика была ориентирована на прекращение собственного производства, в результате оказались утрачены или близки к утрате многие технологии лесохимии. Нарушение хозяйственных связей, потеря технологий и относительно небольшая численность страны делают полную «островизацию» невозможной. Но надо учитывать, что по данным журнала The Economist более 60 % населения Земли живут в нейтральных и дружественных России государствах, рынки которых открыты для российских продуктов и технологий.

Одной из важнейших составляющих государственной политики технологического суверенитета в России сегодня является формирование приоритетных направлений развития и государственное регулирование: прямое финансирование, налоговые льготы, субсидии и создание специализированных институтов для координации и мониторинга национальных проектов.

Кроме того, помимо объективных проблем отрасли, существуют и субъективные, когда предприятия закрывают доступ к своей внутренней информации и отказываются передавать даже самые общие данные о производстве в государственные статистические структуры. Но при этом, постоянно требуют помощи от государства.

Без наличия базы данных о действующих производственных линиях и выпускаемой продукции, планов на изменение мощностей невозможно прогнозировать объемы предложения на ближайшее будущее. Без понимания динамики населения и трудовых ресурсов невозможно прогнозировать спрос.

Бум жилищного строительства привел к значительному потоку трудовой миграции в Россию из соседних стран, что увеличило спрос на товары народного потребления и упаковку. Развитие дистанционных продаж привело к спросу на небольшие упаковочные решения на основе гофрокоробок. Но данный ресурс не безграничен. Рассчитывать на постоянные положительные темпы строительства не приходится: если в 2023 г., по данным Росстата, многоквартирных домов было построено на 13,7 % больше относительно аналогичного периода прошлого года, то с начала 2025 г. наблюдается снижение объема вводимого жилья. По прогнозам аналитиков «ДОМ.РФ», в 2025 г. объем новых проектов жилищного строительства сократится на 27–38 % – с 48 до 30–35 млн кв. м. Вместе с этим сокращается и количество трудовых мигрантов. А это неизбежно отразится на спросе на обои, упаковку для стройматериалов и ТНП, СГИ и других продуктов ЦБП.

В частности, отсутствие надежной статистики по численности населения не позволяет прогнозировать спрос на СГИ, но наметившаяся тенденция на его сокращение при увеличивающихся темпах роста импорта машин по производству СГИ создадут профицит и в этой отрасли.

В то же время, подписчики на регулярные отчеты ЦСР с данными о ценах, прогнозами и экспертным анализом большинства рынков ЦБП имеют возможность правильно оценивать свои возможности и перспективы.

Новые продукты и технологии

Поиск новых продуктов из бумажного волокна и новых его источников, использование существующего опыта и специалистов разных предприятий для решения конкретных проблем, развитие технологий, направленных на снижение ресурсоемкости и повышение конкурентоспособности должны стать «дорожной картой» для решения проблем ЦБП.

Развитие новых продуктов и упаковочных решений определяется трендами в розничной продаже и общественном питании. Например, в последние годы отмечается тренд на уход из массового сегмента в персонифицированные (индивидуальная упаковка). Ранее в борьбе за эту нишу бумажная упаковка проиграла пластику, который по своей природе имеет гораздо более широкие возможности для формообразования по сравнению с бумажной упаковкой, ограниченной техникой вырезания – сгибания – склеивания.

Одним из основных направлений эффективной работы является инвестиции в технологическую трансформацию производства. Устаревшее оборудование не только снижает производительность, но и увеличивает затраты на энергопотребление. Ускоренная модернизация энергоемкого и неэффективного оборудования поможет также сократить издержки. Автоматизированные и цифровые технологии должны стать стандартом для повышения эффективности процессов.

Чтобы осуществить необходимые изменения, предприятия активно запрашивают субсидии на финансирование технической трансформации.

Однако, необходимо учитывать, что сегодняшний российский рынок производителей целлюлозно-бумажной продукции состоит из около 200 независимых компаний, ориентированных как на экспортные поставки, так и на внутреннее потребление и конкурирующих между собой не на жизнь, а на смерть. И все они обращаются за кредитами, субсидиями, налоговыми преференциями и другими финансовыми ресурсами, доказывая востребованность именно их существующих или запланированных проектов и продуктов и подчеркивая, в основном, те показатели, которые могут показаться важными региональным и федеральным властям: создание рабочих мест, повышение занятости, предполагаемый рост налоговых поступлений и др. Причем необходимо повторить тезис о том, что некоторые из них очень рассчитывают, что государство поделится с ними финансами, но при этом сведения об их объемах производства, реализации, ценах могут оказаться вне доступа для государственных органов, финансовых институтов и иных заинтересованных сторон вследствие неадекватной организации статистического учета.

Но не стоит забывать, что коммерческие структуры осуществляют вложения новые производства или в расширение существующих не только ради улучшения социальных показателей, а в первую очередь – для извлечения прибыли. А если финансирование проектов осуществляется с привлечением заемных средств, то финансовые институты будут стремиться обеспечить возврат выданных кредитов в установленные договором сроки с выплатой оговоренных процентов.

Получение внешнего, прежде всего, государственного и регионального финансирования, а также налоговых и иных льгот, под обещания социального процветания возможно благодаря тому, что структуры, принимающие решения, испытывают острый дефицит кадров, знакомых как с технологической спецификой, так и с рыночной структурой отраслей, в том числе, целлюлозно-бумажной промышленности. В результате усиливаются уже существующие рыночные дисбалансы и создаются новые – с предсказуемыми долгосрочными последствиями: падением общей отраслевой рентабельности, сворачиванием инвестиций, ухудшением репутации отрасли, ущербом интересам финансовых институтов, бюджетов всех уровней.

Решить проблему грамотного финансирования инвестиционных проектов за счет средств государственных институтов – и, если смотреть шире, сбалансированного развития отрасли – силами органов власти, таким образом, практически невозможно. А поскольку наиболее актуальная и адекватная информация об отрасли циркулирует внутри отрасли, то привлечение отраслевых экспертов к решению задач управления отраслевым развитием очевидно обеспечит рост эффективности управления. В свою очередь, наилучшей формой организации отраслевых экспертов является отраслевая саморегулируемая организация.

Отраслевая СРО способна взять на себя работу с широким спектром проблем отраслевого управления, начиная от вопросов, связанных с исполнением обязательств по утилизации отходов от использования товаров и упаковки (формирование реестра утилизаторов, подтверждение использования вторичного сырья при производстве товаров и упаковки), оценки инвестиционных проектов, претендующих на меры государственной поддержки или внешнее финансирование, до разработки долгосрочных планов развития отрасли. Государственные структуры так же, как и отрасли реального сектора, заявляют о кадровом дефиците, но в их случае проблема дополнительно обостряется отсутствием специалистов, знакомых с отраслевой спецификой. Переманить специалистов из реального сектора практически невозможно – с одной стороны собственники и руководители предприятий ценят грамотных и опытных инженеров, с другой –бюджетные ограничения не позволят государственным органам предложить специалистам из реального сектора приемлемый уровень компенсации.

Задачей государственных органов в предлагаемой структуре взаимодействия станет увязывание и согласование проектов в различных отраслях, обеспечение сбалансированного развития отраслевых кластеров и экономики в целом, выстраивание межотраслевого и межведомственного взаимодействия. И здесь от властных структур необходимо ожидать и, возможно, потребовать налаживания систематического обмена информацией, который поможет своевременно выявлять разрывы в балансе спроса и предложения и принимать меры для их закрытия или предотвращения: например, если у Минсельхоза появляется информация о новых производствах продуктов питания, эта информация должна как можно скорее попасть в Минпромторг, в ведении которого находятся мощности по производству упаковки. Продуктивное общение с государством должно строиться на анализе цифр. Каждое решение нужно взвешивать и оценивать математически.

На сегодняшний день у нас недостаточно достоверных данных. Только тогда, когда у всех предприятий отрасли будут одинаковые статистические данные, мы все сможем разговаривать на одном языке – математическом. Лига Переработчиков Макулатуры в тесном сотрудничестве с Министерством промышленности и торговли РФ и Министерством экономического развития РФ инициировала обновление кодов статистики, следующая задача – обеспечить наполнение этих кодов актуальными и адекватными данными. Если мы будем обладать достоверной статистикой, все регуляторы от государства смогут принять правильные решения, прекратятся незаконные манипуляции, государство перестанет принимать решения «вслепую», обращаясь в дальнейшем только к достоверным проверенным данным.

Централизация планирования поможет сбалансировать возможности (производство) и потребности (спрос). В итоге, активная оптимизация производственных мощностей и модернизация оборудования не только помогут повысить конкурентоспособность предприятий, но и сделают их более устойчивыми к внешним изменениям. Понимание рынка, грамотное распределение инвестиций на технологические инновации, а также использование доступной государственной поддержки – все это составные части успешной стратегии оптимизации.

По итогам 2022 г. российскими предприятиями было произведено около 5 млн т тарных картонов. При этом собственные потребности внутреннего рынка на тот момент не превышали 4 млн т. Безусловно, скачкообразный рост продаж через интернет в период пандемии стал дополнительным фактором роста спроса на гофроупаковку и, следовательно, и на тарные картоны, но сможет ли интернет-торговля сама по себе обеспечить устойчивый долгосрочный рост спроса на упаковку, когда эффект других факторов, таких как импортозамещение, развитие экспорта упакованных продуктов, близко к исчерпанию? Сомнительно.

Вместе с тем, при наличии на рынке избытка продукции, и в условиях нарастающей ценовой конкуренции, в победителях оказываются более привлекательные, как по своим характеристикам, так и по цене товары, которыми, в зависимости от предпочтений потребителей, стали чистоцеллюлозные, смешанные и макулатурные картоны с улучшенными физико-механическими параметрами. Производители целлюлозных картонов расслабились и решили, что их продукция находится вне конкуренции и спрос на нее гарантирован.

Однако, достижения химической промышленности подняли качество макулатурных картонов, что привело к усилению конкуренции и пересмотру ценовой политики. Кроме того, определяющим фактором на рынке стала не только цена, но и полный комплекс затрат по всей цепочке поставок – от изготовления коробки до сдачи ее в макулатуру.

Распоряжение Правительства РФ №2330-р от 28 августа 2024 г. установило, что для производства упаковки из гофрированного картона необходимо использовать не менее 30 % вторичного сырья. Казалось бы, эта мера должна простимулировать спрос на макулатурные тарные картоны, однако еще в 2021 г. доля вторичного сырья в производстве упаковки из гофрокартона превысила 70 %. Распоряжение Правительства не устанавливает механизмы контроля использования вторсырья и не вводит санкции за несоблюдение требований о доле вторсырья. При этом неясно, относится ли требование о доле вторсырья к каждому конкретному изделию или к общему объему выпуска.

Однако требование обязательной доли вторсырья в упаковке из гофрокартона от достигнутых показателей также вряд ли будет хорошим решением. Хотя между первичным и вторичным сырьем в ЦБП уже идет достаточно жесткая конкуренция, ни переработчики макулатуры, ни отрасль в целом не заинтересованы в уходе целлюлозных производств с рынка. Без поступления первичного волокна в общий отраслевой материальный баланс неизбежной будет деградация качества бумаги и картона, падение физико-механических и эксплуатационных свойств и в итоге – утрата рыночных позиций.

При этом в распоряжении государства уже имеется эффективный инструмент стимулирования спроса на вторичные материалы для выпуска упаковки – это экологический сбор и понижающий коэффициент к нормативу утилизации при использовании вторичного сырья. Чем выше доля вторичного сырья в упаковке, тем ниже ответственность производителя упаковки за ее утилизацию, ниже затраты на исполнение ответственности, выше конкурентоспособность. Целесообразно взять на вооружение белорусский опыт, когда при достижении определенной доли вторичного сырья при производстве упаковки – но не 100 %, а меньше – обязанность по утилизации считается полностью выполненной.

Растущая зависимость от китайского рынка влияет на всю мировую экономику. С середины 2021 г. индекс деловой активности (Purchasing Managers’ Index) в Китае находится в красной зоне <50, темпы роста постепенно замедляются. Население Китая сокращается, что приводит к сокращению спроса в стране.

В рамках импортозамещения ЦБП Китая постоянно увеличивает объемы собственного производства целлюлозы: в 2023 г. он составил 26,9 млн т, а в 2024 г. новые мощности по производству целлюлозы в Китае увеличились более чем на 20 % и России в закупках сырья отводится все меньше места.

В Китае активно идет сокращение объемов импорта хвойной целлюлозы (-2,7 %) при увеличении закупок лиственной (+3,9 %). Уже отработан судовой маршрут поставки эвкалиптовой целлюлозы из Бразилии в основные порты Китая. Запуск все большего количества новых проектов с минимальной себестоимостью производства – до 100 долл. за тонну – в Бразилии совместно с новой логистической схемой поставки целлюлозы в Китай может изменить баланс торговли продукцией ЦБП в Китае, что неизбежно скажется на поставках из России целлюлозы, типографских бумаг и легких тарных картонов.

Исходя из вышеизложенного, достаточно быстро на китайском рынке могут начаться ценовые войны между импортерами, победителем в которых будут производители с минимальной себестоимостью и российские производители должны будут увеличивать продажи на внутреннем рынке.

Таким образом, уверенность большинства российских производителей хвойной целлюлозы в непоколебимости их позиций на мировом рынке может оказаться разрушена существующими реалиями, и угроза потерять экспортные рынки сбыта должна учитываться при разработке инвестиционных планов и стратегий развития российских компаний.

Лига переработчиков макулатуры неоднократно подчеркивала, что использование уникального по качеству древесного волокна – северной хвойной целлюлозы для производства не требующей высоких характеристик газетной бумаги или одноразовой гофроупаковки, как минимум, нелогично.

Необходимость разработки новых продуктов становится приоритетом, поскольку потребительские предпочтения и требования к экологии и устойчивости остаются в центре внимания. Иностранные конкуренты активно инвестируют в инновации, что заставляет российские предприятия стремиться к аналогичным изменениям.

Сегодня из древесного волокна можно делать качественные ткани: вискоза, модал и лиоцелл – это все ткани из волокон целлюлозы (древесины), из которых формируют нить. Вискозная целлюлоза используется в производстве более ста наименований продукции легкой, химической, фармацевтической промышленности, и на сегодня для их изготовления в нашей стране используют импортное сырье. Возродить производство вискозы возможно, для этого есть все.

Образующиеся при варке целлюлозы лигносульфонаты и дрожжи также могут быть востребованы в народном хозяйстве России и сопредельных государств.

Использование старого опыта при создании новых продуктов и технологий сегодня не имеет смысла.

Разработка новых технологий и продуктов требует как инвестиций, так и квалифицированных кадров. Консолидация технологических и маркетинговых усилий может помочь решить проблему перепроизводства за счет создания новых продуктов на существующем или новом оборудовании. Залогом рыночного успеха будет адаптация упаковочных материалов и упаковочных изделий к требованиям автоматических фасовочных линий. Упаковка, не приспособленная для автоматического наполнения, в лучшем случае займет крайне узкую рыночную нишу, а как массовый продукт – перестанет существовать.

Многие годы международные инжиниринговые компании практически монополизировали рынок, ведя процессы установки, обслуживания, наладки и модернизации оборудования в целлюлозно-бумажной промышленности. В результате ухода ряда европейских машиностроительных компаний отечественная промышленность столкнулась с необходимостью поиска технических специалистов, способных дать рекомендации по покупке оборудования, установить его и обслуживать в процессе эксплуатации. И оказалось, что невостребованность отечественных инженерных кадров в ЦБП в последние годы привела к вымыванию таких специалистов.

Отраслевое объединение инженеров – конструкторов, эксплуатационников, технологов, понимающих современные требования к технологическому оборудованию и возможности имеющихся в их распоряжении машин, – способно стать «мозговым центром» технического и технологического развития бумагоделания в России, что является крайне важным в свете указанного Посланием Федеральному Собранию и указом Президента РФ «О национальных целях» перехода экономики к модели замкнутого цикла.

У всех компаний имеются не только свои собственные проблемы, но и уникальные подходы к их решению и именно на их основе можно формировать лучшие и наиболее эффективные практики, которые помогут развить всю отрасль целиком и стать основой для создания высококвалифицированного отраслевого инжинирингового центра.

Выводы

Решением всех вышеперечисленных проблем может стать консолидация предприятий отрасли в единую структуру, которая:

· будет достаточно велика, чтобы определять политику отрасли;

· сможет сформировать структуру и географию производства, соответствующие нахождению потребителей;

· будет иметь прозрачную структуру управления, быстрее реагирующую на изменения в условиях рынка;

· будет оптимизирована с точки зрения обслуживающих функций (коммерция, закупки, логистика и т. п.), что позволит увеличить устойчивость в меняющихся условиях;

· сможет сформировать собственный инжиниринговый центр, собрав лучших специалистов с предприятий отрасли. На всех предприятиях есть собственные уникальные кадры, способные из различных частей собирать работающие узлы и целые линии (как уже сделали ОБФ и ПЦБК), объединение которых даст огромный синергетический эффект на всю отрасль. Крайне ценным для области является сохранение таких команд и использование их опыта на максимальном числе предприятий отрасли. Решение различных инженерных задач на различных предприятиях обеспечит невиданный доселе в отрасли рост компетенций, крайне востребованных на очень многих предприятиях отрасли. Однако в рамках одного предприятия такая команда рано или поздно будет распущена, а в консолидированной структуре – сможет работать длительное время, вырастая в качественном отношении гораздо быстрее, чем в количественном. Инжиниринговая команда консолидированных предприятий в ЦБП создаст основу для возрождения конструирования и машиностроения в ЦБП.

Консолидированная структура уже будет представлять интерес для внешних инвесторов. Банк может не только предоставить доступное финансирование, но и стать партнером объединения, владеющего долей более половины рынка тарных картонов, чтобы сопровождать его бизнес на всех этапах жизненного цикла. Солидарная ответственность партнеров в рамках консолидированного предприятия повысит его устойчивость и кредитоспособность.

Государство может сыграть важную роль в работе с консолидированными структурами, направляя ресурсы на конкретные задачи, соответствующие потребностям рынка, создавая систему государственного заказа по новым продуктам и предзаказов, которые помогут стимулировать инновации. Поддержка перспективных проектов важнее, чем сохранение устаревших предприятий на плаву.

Вызовы целлюлозно-бумажной промышленности требуют комплексного подхода и объединения усилий. Консолидация и межотраслевые пересечения могут стать эффективными инструментами для повышения устойчивости и конкурентоспособности сектора. Государственная поддержка в этом процессе критически важна для формирования нового вектора развития отрасли.

В настоящее время Ассоциация «Лига переработчиков макулатуры» объединяет 83 предприятия – утилизаторов, производителей упаковки, заготовителей макулатуры в семи федеральных округах. Участники Ассоциации в совокупности обеспечивают более 70 % переработки макулатуры в стране. В число участников Ассоциации входят ведущие предприятия российской целлюлозно-бумажной промышленности: SFT Group, Объединенные бумажные фабрики, Группа компаний «ПЦБК», АО «Л-ПАК», «Николь-Пак», ОАО «Маяк», АО «Волга» и др.

Важнейшим направлением работы Лиги является оптимизация системы расширенной ответственности производителя. Ассоциация принимала участие в работе над всеми подзаконными актами, касающимися системы РОП, большая часть которых будет принята до конца года, что позволит полноценно сформировать новую систему РОП.

В сотрудничестве с отраслевым информационно-аналитическим агентством «Центр системных решений» (ЦСР) Лига регулярно публикует ценовые индексы на тарные картоны, гофрокартон и упаковку из него, макулатуру и химикаты для производства бумаги. ЦСР также разработал и распространяет индексы запасов тарных картонов и продукции из гофрокартона. Программная платформа индекса обеспечивает быстрое масштабирование по любым направлениям – как по охвату, так и по количеству индексируемых показателей. Применяемая в индексе технология блокчейн обеспечивает конфиденциальность данных и их защиту от несанкционированного доступа.

В 2024 г. Лига совместно с ЦСР начали публикацию аналитических обзоров рынков отдельных продуктов ЦБП.

В 2016 г. по инициативе Лиги был отменен налог на добавленную стоимость на операции по реализации макулатуры. Итогом стал более чем двукратный рост собираемости налога при одновременном росте объемов сбора макулатуры. Начиная с 2018 г. реализация макулатуры облагается НДС по агентской схеме.

Также по инициативе Лиги отменен НДФЛ с доходов от сдачи населением макулатуры, тем самым обеспечив возможности для расширения сбора макулатуры у населения.

Крупным успехом Лиги стало принятие Правительством России постановления № 1814 от 18 декабря 2024 г. о переводе неинтегрированных производств бумаги и картона во II категорию НВОС, понижающее категорию негативного воздействия на окружающую среду для производителей бумаги и картона, не имеющих технологической связи с производством целлюлозы и не использующих процессы отбеливания волокна.

Лига постоянно и активно участвует в отраслевых выставках и конференциях, привлекая отраслевых экспертов к новым форматам работы, а в нынешнем году организует собственное мероприятие – выставку-форум «Российская неделя бумаги», которая пройдет 24–25 сентября в выставочном комплексе «Тимирязев-центр». Российская неделя бумаги станет единой платформой консолидации целлюлозно-бумажной промышленности. Место встречи владельцев, руководителей предприятий отрасли, производителей сырья, материалов, оборудования и потребителей картонно-бумажной упаковки. Мероприятие включает как выставочную экспозицию, так и насыщенную деловую программу для обмена опытом экспертов, демонстрации достижений отрасли потребителям продукции, установления новых деловых контактов, укрепления позиций на рынке и расширения географии продаж, формирования стратегических векторов развития отрасли. В выставке-форуме примут участие ведущие предприятия ЦБП, производители упаковки, научные, образовательные учреждения и исследовательские центры, представители федеральных и региональных органов власти и институтов развития, поставщики оборудования и химикатов для ЦБП, делегации Республики Беларусь и других стран ЕАЭС, Китая, Турции, Индии.

Мы будем рады видеть в рядах нашей Ассоциации производителей бумаги и картона, упаковки и других бумажных изделий, научно-исследовательские, образовательные организации. Объединенными усилиями мы сможем обеспечить долгосрочное и устойчивое поступательное развитие российской бумажной отрасли, обеспечив растительным полимерам новые рыночные ниши, производителям растительного волокна, бумаги и бумажных изделий – рост доходов и всей бумажной отрасли – значимость и уважение. Неконтролируемая «невидимая рука» рынка представляет собой механизм крайне ограниченного в современных условиях применения, который может привести к значительным экономическим потерям и подрыву долгосрочного роста. Ужесточение регулирования агрессивных стратегий снижения цен, закрытие/модернизация неприбыльных производств и разумное инвестирование в новые продукты и технологии – это необходимые шаги для создания более устойчивой и здоровой рыночной среды. Только с учетом всех этих факторов можно стремиться к долговременному и стабильному росту на рынке.

пройдет 16–18 сентября в Ухане: приглашаем к участию")