77

7 августа 2026

Андрей Гурьянов, генеральный директор СРО Ассоциации «Лига переработчиков макулатуры»

Еще на VI Международной Конференции «Целлюлозно-бумажная промышленность России – новые реалии, новые возможности», прошедшей в Стамбуле в 2022 г. первый заместитель генерального директора СРО Ассоциация «Лига Переработчиков Макулатуры» Денис Кондратьев показал динамику баланса спроса и предложения в отрасли и предупредил, что сохранение текущей политики большинства предприятий приведет их к неминуемой катастрофе. Перепроизводство началось с «газетчиков», где внутренний профицит мощностей уже составляет около 1 млн т в год.

Аналогичная ситуация складывается и в сегменте упаковочных (тарных) картонов. Не за горами и кризис в сегменте санитарно-гигиенических бумаг. В своем выступлении Денис Кондратьев отметил, что основными драйверами рынков тарных картонов и гофропродукции прошлых лет были политика импортозамещения и наращивание объемов экспорта на фоне ослабления курса рубля. Но сегодня эти факторы себя исчерпали. Он спрогнозировал, что в ближайшей перспективе сбыт тарных картонов будет ограничен стагнирующим внутренним рынком и ограниченными направлениями экспорта. Застой рынка и дальнейшее увеличение производственных мощностей приведут к образованию профицита, что может привести к падению цен на продукцию, что в итоге приведет к неизбежности интеграции и вытеснению с рынка компаний, относящихся к группе риска.

Наши прогнозы сбылись. В настоящее время на внутреннем рынке РФ фактически сложился профицит предложения тарных картонов и упаковки из гофрированного картона, оцениваемый на 2025 г. в более чем 130 тыс. т в год и 140 млн кв. м в год соответственно.

Кроме того, загрузка производственных мощностей по выпуску тарных картонов в среднем составляет 78 %, таким образом, недозагруженными остаются порядка 1,7 млн т мощностей в год. В сфере производства гофропродукции ситуация аналогичная, загрузка действующих мощностей составляет порядка 83 %, и мощности в объеме 1,8 млрд кв. м остаются невостребованными.

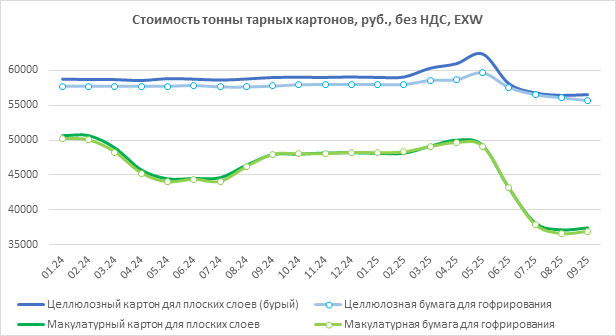

Продолжающийся рост мощностей в сегменте производства тарных картонов и упаковки уже дал старт «ценовым войнам»: статистика ценового индекса на основные виды продукции целлюлозно-бумажной промышленности РФ от Центра Системных Решений (ЦСР) показывает, что после длительного периода стабильности с мая 2025 г. в России началось резкое падение цен на тарные картоны. Результатом может стать неконтролируемый кризис отрасли.

Тема перепроизводства тарных картонов поднималась в ходе форума-выставки «Российская неделя бумаги», прошедшей 24–25 октября 2025 г., где подчеркивалось, что для поиска выхода из сложившейся ситуации необходимо тщательно оценивать емкость рынка по каждому продукту, чтобы определить реальные потребности и возможности для роста, организовать исследования для понимания потребительских предпочтений. А эту возможность сегодня дает аналитика ЦСР, ценовые индексы которого, например, используют или планируют использовать ведущие компании России при формировании прозрачного ценообразования.

Понимание правил рынка позволит определить будущие направления его развития для адаптации производственных мощностей и поможет избежать избытка мощностей и ненужных инвестиций.

Примеры централизованных решений поиска антикризисных решений обсуждались в ходе панельной дискуссии «Российской неделе бумаги» по тарным картонам, где было предложено инициировать государственный контроль за ввозом производственных линий, увеличивающих профицит продукции на внутреннем рынке России. Так, в начале 2000-х китайское правительство выделило по меньшей мере 33 млрд долл. субсидий своей бумажной промышленности (1), и производители начали активно модернизировать производство, закрывая старые и неэффективные комбинаты. Например, власти только одного городского уезда Фуян (пригород Ханчжоу, провинция Чжэцзян, КНР) закрыли 359 устаревших бумаго- и картоноделательных машин общей мощностью 2,91 млн т (2).

Параллельно с выводом устаревших комбинатов, Китай вводит в строй новые более эффективные мощности по производству тарного картона и гофроупаковки. Понимая серьезность проблемы, а также находясь под существенным давлением со стороны государства, китайские производители активно выводят из оборота небольшие 2–4 метровые машины, себестоимость производства на которых, по данным компании Fisher International, значительно превышает средние значения по отрасли. По оценке компании Fisher, в Китае может быть выведено из эксплуатации более 10 млн т мощностей по производству тарного картона.

По информации поставщиков оборудования, самые покупаемые сегодня гофроагрегаты имеют ширину 2,5 м, соответственно в Китае уже сформировалась тенденция замены линий меньшего размера на 2,5-метровые и кратные им. Это определяется лучшей логистикой: максимальной загрузкой 40-футового контейнера или фуры рулонами данного формата, соответственно возможностью оптимизировать расходы на транспортировку. Данный тренд приводит к тому, что гофропроизводители стремятся закупать рулоны форматом 2,5 м, отказываясь от меньших рулонов, так как с ними появляется проблема реализации спутников, то есть недозагрузки оборудования. В принципе, подобные машины могут оставаться на интегрированных предприятиях, но в целом, борясь за оптимизацию себестоимости производства, китайские производители будут распродавать в соседние страны не только бумагоделательные машины от 2,5 до 5 м, но и гофроагрегаты промежуточных размеров.

В начале 2024 г. правительство Китая опубликовало конкретные цели и меры по модернизации промышленного оборудования, согласно которым к 2027 г. инвестиции в промышленное оборудование в стране увеличатся более чем на 25 % по сравнению с 2023 г. В частности, будет ускорен вывод из эксплуатации устаревшего и низкоэффективного оборудования. Обновленное оборудование будет обладать более высокой энергоэффективностью, а также более широко будет использоваться оборудование для переработки твердых отходов и экономии воды.

Важно отметить, что многие выводимые из эксплуатации в Китае машины достаточно новы – их возраст не превышает 10–15 лет, но они маломощны, а соответственно и низкоэффективны, производя не более 100–120 тыс. тонн тарных картонов в год. Тем не менее, учитывая их низкую стоимость, они активно покупаются в разных странах, в том числе и в России, увеличивая профицит производства.

Безусловно, сегодняшняя экспортная ориентированность большинства производств целлюлозно-бумажной промышленности России усложняет ситуацию, однако помимо надежды на развитие внешних продаж необходимо формировать спрос и увеличивать внутреннее потребление продукции из растительного волокна и смежные сегменты. Так, например, скандинавские и североамериканские производители хвойного волокна активно ищут пути выхода, модернизируя и закрывая предприятия, развивая сопутствующие сегменты, такие как биотопливо, лесохимия и т. п.

На пленарном заседании «Российской недели бумаги» я обратил внимание аудитории на опыт Беларуси, где производители бумаги и картона уже в конце 2023 г. смогли выйти из кризисного состояния, нарастив производственные объемы и внеся свой вклад в ВВП страны. Благодаря модернизации и строительству новых предприятий за последние 2 года объем выпускаемой в Беларуси продукции увеличился в 2,7 раза, удвоился и выпуск товаров, заменивших импортные. И если ранее отрасль отличалась небольшим ассортиментом выпускаемой продукции, которая в основном производилась на основе сырья из макулатуры, то за последние годы было введено в эксплуатацию несколько обновленных предприятий по производству новых уникальных продуктов.

Например, РУП «Завод газетной бумаги» в Могилевской области помимо типографских бумаг начал производить бумажную основу разного дизайна, которая служит декоративным слоем ламинированных древесных плит, либо стабилизирующей прослойкой для современных напольных покрытий и других облицовочных материалов. Филиал ЦБК «Консалт» холдинга «Белорусские обои» производит бумажные и виниловые обои, экспортируемые в разные страны.

В ближайшие 5 лет в белорусской целлюлозно-бумажной отрасли планируется реализация еще нескольких инвестиционных проектов по производству крафт-бумаги, одноразовых бумажных стаканчиков и тарелок, санитарно-гигиенической продукции, в частности, памперсов.

Однако, необходимо признать, что в сегодняшних условиях какие-либо предпосылки для серьезного роста внутреннего спроса на упаковку из гофрированного картона в объеме, достаточном для поглощения указанного профицита, отсутствуют, а реализация тарных картонов на внешних рынках существенно затруднена вследствие введенных в отношении Российской Федерации санкций, затрудненной транспортной логистики, блокировки расчетов.

Экспортные поставки готовой упаковки из гофрокартона нецелесообразны в связи с ее малым весом и относительно низкой стоимостью. По мнению экспертов отрасли, транспортные расходы для упаковки из гофрокартона весьма высоки в пересчете на единицу массы и резко снижают конкурентоспособность упаковки при перевозках на расстояние более 600 км.

В настоящее время страны Центральной Азии, ранее входивших в состав СССР, осуществляют поставки сельскохозяйственной продукции (фруктов, овощей) в Россию, используя различные виды тары, основными из которых являются деревянная и пластиковая. При этом упаковка из гофрированного картона имеет ряд очевидных преимуществ перед указанными видами тары: обеспечивает лучшую сохранность упакованных продуктов; при равных механических свойствах обладает меньшим весом; предоставляет возможность осуществления коммуникации с потребителем, рекламы продукции, продвижения торговых марок благодаря нанесению печати; гофрированный картон легко утилизируется и представляет собой востребованное на российском рынке вторичное сырье. При этом необходимо также отметить демографический фактор – при прогнозируемом сокращении численности населения России существует значительный – более 1 млн человек в год – прирост населения в среднеазиатских странах.

Использование деревянной и пластиковой тары для экспортных поставок в РФ и, возможно, по другим направлениям при очевидных преимуществах упаковки из гофрированного картона свидетельствует о недостатке предложения упаковки из гофрированного картона на рынке стран-экспортеров.

Экспорт тарных картонов российскими производителями в страны Центральной Азии увеличивается, однако он ограничивается развитием производства упаковки из гофрированного картона в странах-импортерах.

Мы видим, как китайское правительство создает условия, при которых в соседних регионах – Африке или в Юго-Восточной Азии – возникают предприятия по пошиву, например, футболок или производству ведер, направляя в эти сегменты промышленности средства и создавая льготные условия для переноса своих производств в эти страны.

В нынешних условиях, когда начинается сворачивание глобализма и разрушение мировой системы безопасности на мировую сцену выходит новая модель будущего – «экономика островизации» – развитие технологического суверенитета страны, или построение собственного «острова», на котором будет производиться все самое необходимое: еда, энергия, транспорт, лекарства и так далее.

В 2023 г. технологический суверенитет определялся как «наличие в стране (под национальным контролем) критических и сквозных технологий собственных линий разработки и условий производства продукции на их основе, обеспечивающих устойчивую возможность государства и общества достигать собственные национальные цели развития и реализовывать национальные интересы» (3).

Мы предлагаем подготовить и вынести на государственный уровень проект межправительственного соглашения между Российской Федерацией и заинтересованными в развитии собственного упаковочного сегмента стран Центральной Азии о создании мощностей по производству упаковки из гофрированного картона из России в эти страны и развертывании на перемещенных мощностях производства упаковки продукции для поставок в Россию и на другие экспортные направления. Обеспечение перемещенных мощностей сырьем может осуществляться за счет целевых поставок тарных картонов из Российской Федерации. Утилизация упаковки, поставленной в Россию в составе товара, будет осуществляться путем заключения договоров утилизации с действующими утилизаторами.

Создание новых производств, разработка новых технологий и новых продуктов потребует, как инвестиций, так и квалифицированных кадров. Опыт российских компаний может помочь наладить соответствующие производства на новых территориях, предоставив своих технических специалистов, способных дать рекомендации по выбору, установке и последующей эксплуатации оборудования.

Тем самым может быть решена ключевая задача восстановления баланса на российском рынке тарных картонов и упаковки из гофрированного картона, выведены с российского рынка профицитные объемы тарных картонов, предотвращена угроза «ценовых войн» и существенно снижены риски банкротств и нанесения ущерба финансовым институтам, инфраструктурным компаниям, населению городов, где производители тарных картонов являются градообразующими предприятиями.

Вызовы целлюлозно-бумажной промышленности требуют комплексного подхода и объединения усилий. Консолидация и межотраслевые пересечения в рамках межправительственных соглашений могут стать эффективными инструментами для повышения устойчивости и конкурентоспособности целлюлозно-бумажной промышленности.

Государственная поддержка в этом процессе критически важна для формирования нового вектора развития отрасли. Большим опытом в консолидации компаний и предоставлении российским экспортерам финансовых и нефинансовых мер поддержки обладает Российский экспортный центр (РЭЦ). Как агент правительства Российской Федерации, РЭЦ осуществляет развитие несырьевого неэнергетического экспорта в рамках национального проекта «Международная кооперация и экспорт» и может принять участие в процессе преодоления профицита за счет предложенных здесь мер.

Может быть использован опыт российских экспортеров по продвижению продукции стран-партнеров на экспортных рынках за счет придания упаковке экспортируемых товаров дополнительных качеств, таких как изготовление с использованием вторичного сырья; высокая приспособленность к утилизации; расширенные возможности по продвижению торговых марок и коммуникации с потребителями.

В настоящее время СРО Ассоциация «Лига Переработчиков Макулатуры» является выразителем идей предприятий целлюлозно-бумажной промышленности, включая производителей тарных картонов и гофроупаковки, на государственном уровне, объединяя 83 предприятия – утилизаторов, производителей упаковки, заготовителей макулатуры в семи федеральных округах. Участники Ассоциации в совокупности обеспечивают более 70 % переработки макулатуры в стране. В число участников Ассоциации входят ведущие предприятия российской целлюлозно-бумажной промышленности: СФТ Групп, Объединенные бумажные фабрики, Группа предприятий «ПЦБК», Л-ПАК, Николь-Пак, Маяк, ОАО «Волга» и другие.

пройдет 16–18 сентября в Ухане: приглашаем к участию")